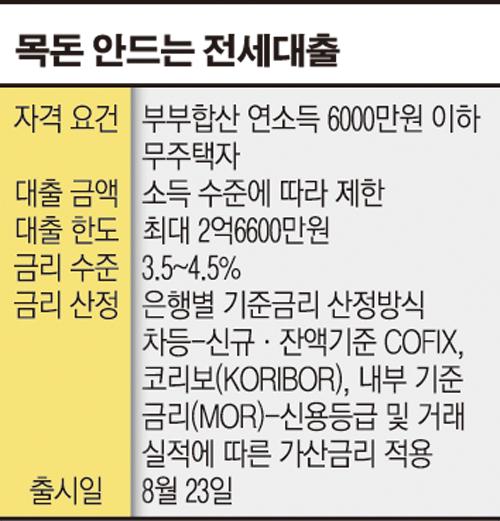

22일 금융권에 따르면 KB국민·우리·신한·하나 등 6개 시중은행은 임차보증금 청구권을 은행에 양도하는 대신 전세대출을 받을 때 금리를 낮춰 받는 방식의 목돈 안드는 전세Ⅱ를 시작한다.

대출 자격은 부부합산 연소득이 6000만원 이하로 무주택자여야 한다. 대출액은 소득 수준에 따라 제한되며 최대 대출 한도는 2억6600만원으로 정해졌다. 전세보증금이 3억이라면 최대 보증한도(80%)를 적용한 주택금융공사 보증부 대출 2억4000만원, 나머지 2600만원의 은행 신용대출이 제공되는 것이다.

특히 임차보증금 청구권을 은행에 양도하는 만큼 대출금리는 은행별로 취급해 온 기존 일반 전세자금 대출보다 0.2~0.3%포인트 낮고 여기에 보증료 인하분까지 더하면 세입자들은 약 0.5%포인트 금리 부담을 줄일 수 있다.

다만 기준금리 산정방식이 은행마다 신규·잔액기준 코픽스(COFIX), 코리보(KORIBOR), 내부 기준금리(MOR) 등으로 차이가 있고 신용등급 및 거래실적에 따라 가산금리도 다르게 적용된다.

KB국민은행은 신규 코픽스(변동금리형)만 기준금리로 삼은 3.90~4.12%, 우리은행은 신규·잔액 코픽스에 고정금리 방식을 추가한 3.92~4.03%를 검토 중이며 하나은행은 신규 코픽스를 기준으로 3.70~4.50% 사이 금리를 잠정 결정했다. NH농협은행은 신규·잔액 코픽스와 MOR 기준으로 3.57~4.77% 사이에서, IBK기업은행은 코리보와 고정금리 방식으로 3.80~4.40%의 금리를 제공할 예정이다. 신한은행은 3% 후반에서 4% 초반의 금리가 유력하다.

한편, 집주인 담보대출 방식의 ‘목돈 안드는 전세Ⅰ’은 오는 9월 중 출시될 예정이다. 금리는 3% 중반~4% 중반이 거론되고 있다. 총부채상환비율(DTI)은 자율적으로, 담보인정비율(LTV)은 70% 이하에서 은행이 자체 결정한다.

![“출국 전 빼빼로 사러 왔어요” 롯데마트 서울역에 외국인 인산인해 [르포]](https://img.etoday.co.kr/crop/140/88/2092094.jpg)

!["따로, 또 같이"…활동반경 넓힌 블랙핑크, 다음 챕터는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2092570.jpg)

![[단독] “루카셴코, 방북 가능성 커져”...북한, 친러 벨라루스와도 협력 강화](https://img.etoday.co.kr/crop/140/88/2092578.jpg)

![[종합]시중은행, 인천 왕길동 산업단지 화재 피해 금융지원 나선다](https://img.etoday.co.kr/crop/85/60/2086206.jpg)

![[종합]3Q 호실적 낸 JB금융 "하반기, 내년 주주환원 강화ㆍ대출 확대"](https://img.etoday.co.kr/crop/85/60/2092575.jpg)

![[오늘의 주요공시] JB금융지주·삼성바이오로직스 등](https://img.etoday.co.kr/crop/85/60/2092678.jpg)

![[종합]"돈 빌릴 곳 없나요" 여기 저기 퇴짜맞은 저신용자, 급전창구로](https://img.etoday.co.kr/crop/85/60/2092707.jpg)

![[급등락주 짚어보기] 아이큐어, 셀트리온과 도네패질 패치 중남미 공급 계약에 上](https://img.etoday.co.kr/crop/85/60/2092631.jpg)

![[장외시황] 탑런토탈솔루션·에이럭스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2092590.jpg)

![[정치대학] 김건희 여사 불기소 파장…박성민 "尹, 이재명 비판할 자격 없어져"](https://img.etoday.co.kr/crop/300/170/2092718.jpg)

![안중근 의사 하얼빈 의거 115주년 기념 특별전 '개막' [포토]](https://img.etoday.co.kr/crop/300/190/2092653.jpg)