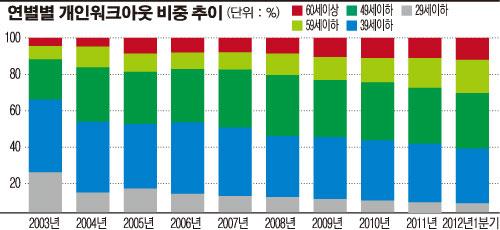

4일 신용회복위원회에 따르면 올 1분기 50대의 개인워크아웃(재무구조 개선) 신청 비중은 20.2%를 기록했다. 관련 통계를 집계한 2003년 이후 가장 높은 수치다.

개인워크아웃은 연체기간이 3개월 이상인 다중채무자 중 최저생계비 이상을 버는 이들이 대상이다.

50대의 개인워크아웃 비중은 2003년에는 7.3%에 불과했다. 이후 점차 상승세를 보이다 올 1분기 들어 처음으로 20%대를 넘어섰다. 반면 지난해 49세 이하의 개인워크아웃 신청은 전년에 견줘 3.3% 감소했다.

주택담보대출, 창업대출 등 다양한 빚을 짊어진 베이비부머 세대들이 50대를 넘어서면서 연체자의 중심부로 이동했다.

김대익 하나금융경영연구소 연구위원은 “주택가격 상승기에 주택담보대출을 받은 차입자가 부동산 시장 침체로 대출금 상환에 어려움을 겪고 있다”고 분석했다. 김 연구위원은 이어 “부동산을 담보로 대출한 창업자들이 경기둔화 어려움에 직면한 것도 원인 중 하나다”고 말했다.

통계청에 따르면 지난해 말 기준 50세 이상 자영업자는 298만2000명이다. 전체 자영업 종사자 559만4000명의 53.9%에 달하는 수치다. 2008년에는 50세 이상 비중이 47.1%였다. 지난해 우리나라 자영업자 2명 중 1명은 50대 이상이란 얘기다.

자영업자 증가와 이들의 고령화, 그리고 경기부진. 이 같은 삼중고는 향후 가계부채의 부실 위험을 증가시킨다. 가계부채 상환에 어려움을 겪으며 무너지는 자영업자들이 늘어날 수 있다는 얘기다.

더욱이 고연령 차주일수록 소득 대비 대출 비율이 저연령층에 비해 훨씬 높다. 한국은행에 따르면 지난해 11월 기준 50~60세의 소득 대비 대출 비율은 169.2%로 40세 미만 115.2%에 비해 54.0%포인트 높다. 고연령일수록 빚을 갚을 능력이 떨어진다는 뜻이다.

성병희 한은 거시건전성분석국장은 “베이비부머들은 은퇴 이후 연소득이 2000만원 대로 떨어지기도 한다”며 “민간소비가 부진한 터에 베이비부머들이 빚을 갚기 위해 주택을 처분하면 주택시장 위축으로 이어질 수 있다”고 말했다.

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![요동치는 비트코인, 매크로 이슈 속 6만8000달러 선 지지 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2097821.jpg)

![[특징주] SK아이이테크놀로지, 3분기 적자전환에 7% 넘게 급락](https://img.etoday.co.kr/crop/85/60/2097968.jpg)

![[특징주] 엔씨소프트, ‘호연’ 개발팀 60% 희망퇴직에 상승 전환](https://img.etoday.co.kr/crop/85/60/2097940.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![중국 무비자 시행 코앞…여행 활성화 기대감 '쑥' [포토]](https://img.etoday.co.kr/crop/300/190/2097990.jpg)