#2 올해로 직장인 6년차인 최민정(30)씨는 지금까지 그 어떠한 연체도 한 적이 없었다. 그러나 최근 직장인 신용대출을 받기 위해 은행을 찾았을 때 신용등급은 4등급에 불과했다. 나쁜 수준은 아니었으나 지금까지 연체한 경험이 없었던 것을 고려하면 만족할 만한 수준은 아니었다. 최씨는 원하는 대출금을 받을 수도 없었다. 원인은 최씨의 금융거래 유형에 있었다. 그는 신용카드보다는 체크카드를 사용했고 주거래 은행을 만들어 두지 않았다. 연체한 적은 없었으나 현금서비스 대출도 수차례 받았다.

이 같은 사례는 모두 개인 신용등급에 대해 크게 관심을 두지 않아서 벌어진 사례들이다. 20~30대 시절 신용등급은 나와 무관한 일이라고 여긴 것이 훗날 곤혹을 치르게 만든 것이다. “나도 모르는 새…”, “내가 왜?”라고 후회한다면 이미 때는 늦었다. 신용은 공든 탑과 같아 쌓기는 힘들어도 무너지는 것은 한 순간이기 때문이다.

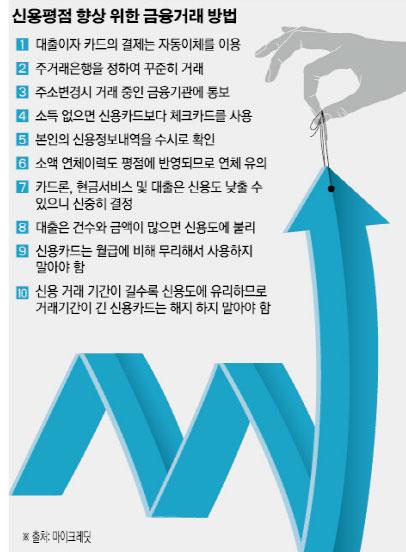

이투데이가 나이스(NICE)신용평가정보, 크레딧뱅크의 도움을 받아 신용등급 하락을 막기 위한 조언을 구했다. 물론 연체를 하지 않는 것이 신용등급 하락을 막는 기본이다. 하지만 이외에도 주거래은행 만들기, 주소 변경시 금융기관에 통보하기 등 평소 관심을 가진다면 신용등급을 올릴 수 있는 방법들이 있다.

대출을 받았더라도 여신 기간은 되도록 짧게 하는 것이 좋다. 대출 기간이 길수록 금융기관에 내야 할 이자 규모는 커지게 된다. 채무 내역이 장기간에 걸쳐 존재한다는 것은 신용등급 하락을 초래할 수 있다.

대출이자 납입은 자동이체로 해둬야 연체를 사전에 방지할 수 있다. 김씨의 경우 휴대폰 요금을 연체할 의도는 없었으나 자동이체를 해두지 않아 연체사실을 뒤늦게 깨달은 경우였다.

또한 주소가 변경됐다면 해당 거래 금융기관에 바로 통보해줘야 한다. 연체를 했더라도 바로 인지하는 것이 중요하기 때문이다.

◇보증도 대출이다= 대출금액이 많은 경우 뿐 아니라 대출 건수가 많아도 신용등급이 하락할 수 있다. 현금서비스 대출에 직장인 신용대출, 주택담보대출 등 다양한 채무를 가진 경우에도 과다 채무자로 분류될 수 있다.

특히 보증도 대출이란 점을 유념해야 한다. 통상 보증이 대출인 줄 모르는 소비자들이 많은데 보증은 보증인의 여신거래 내역에 포함돼 대출로 책정된다. 보증을 서준다는 것은 대신 대출을 받아준다는 것과 같은 의미다. 현금서비스는 대출이 편리한 대신, 신용평점에 불리한 영향을 미친다는 것을 고려해야 한다.

◇등급향상, 주거래은행 만들고 오래된 연체부터 갚아야= 일단 낮아진 신용등급이라도 향상의 길이 막혀 있는 것은 아니다. 이미 연체가 있다면 연체기간이 긴 대출부터 갚아나가는 것이 좋다. 연체기간이 길수록 이에 비례해 신용평점 회복 시간이 길어지기 때문이다.

주거래은행을 만들어 두는 것도 신용등급 향상에 유리하다. 주거래은행에서 급여이체, 공과금 납부, 카드대금 결제 등 다양한 서비스를 이용하면 각 은행이 자체적으로 보유한 신용평가시스템에서 높은 신용도를 부과받을 수 있기 때문이다.

현재까지는 신용카드 사용이 신용등급 향상이 유리하다. 신용카드 결제는 신용거래 중 하나로 분류되기 때문에 장기간 연체하지 않고 사용했다면 신용 우량고객으로 분류된다. 이 때문에 오랫동안 사용한 신용카드라면 해지하지 않는 것이 신용등급 향상에는 유리하다.

하지만 최근에는 기류가 바뀌고 있다. 신용카드에 지나치게 몰린 지급결제 구조를 바꿔야 한다는 정치권과 업계의 목소리가 높기 때문이다. 직불카드 결제와 현금 결제에도 신용을 부과하는 새 기준을 마련해야 한다는 것이다.

박창균 중앙대학교 경영학부 교수는 “장기적으로 신용카드 소득공제를 없애고 현금영수증이나 직불카드에 얻어주면서 지불결제 구도를 개선해야 한다”고 말했다.

사진설명

대부업체에서 대출을 이용하거나 휴대폰 요금을 연체하면 신용등급이 하락한다. 전문가들은 신용등급 하락을 피하기 위해서는 주거래 은행을 만들고 휴대폰 요금이나 신용카드 요금을 연체하지 않는 것이 중요하다고 조언한다.

![요아정은 ‘마라탕과’일까 ‘탕후루과’일까? [해시태그]](https://img.etoday.co.kr/crop/140/88/2052545.jpg)

![최강야구보다 '더 강력한' 야구 온다…'전설의 무대' 한일 드림 플레이어즈 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2052059.jpg)

![“재밌으면 당장 사”…MZ 지갑 여는 마법의 이것 [진화하는 펀슈머 트렌드]](https://img.etoday.co.kr/crop/140/88/2052488.jpg)

![비트코인, 美 반도체주 급락에 주춤…바이든·트럼프 전방위 압박에 투심↓ [Bit코인]](https://img.etoday.co.kr/crop/140/88/2052933.jpg)

![[오늘의 뉴욕증시 무버] 엔비디아, 기술주 투매에 6% 급락...노보노디스크, 3%↓](https://img.etoday.co.kr/crop/140/88/2039470.jpg)

![[단독] 독립영화 가뜩이나 어려운데…영진위 '독립예술영화지원팀' 통폐합 논의](https://img.etoday.co.kr/crop/140/88/2052765.jpg)

![[종합] 美 혼조 마감에 코스피·코스닥 주륵주륵 비내린다 …SK하이닉스 3%↓](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[정치대학] 박성민 "현재 국민의힘을 바꿀 사람은 한동훈뿐"](https://img.etoday.co.kr/crop/300/170/2052693.jpg)

![이재명-김두관-김지수 민주당 대표 후보자 첫 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2052967.jpg)