한국투자증권은 5일 일라이 릴리(Eli Lilly)에 대해 3분기 조정 EPS가 기준 컨센서스를 22% 하회했지만, 4분기에 큰 성장이 예상된다고 밝혔다.

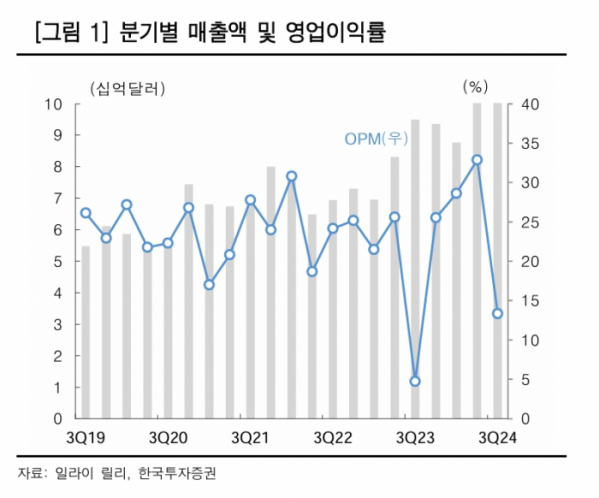

위해주 한국투자증권 연구원은 "3분기 매출과 조정 EPS 모두 컨센서스를 하회했다"며 "매출은 114억 달러, 조정 EPS는 1.18달러로 각각 컨센을 6%, 22% 하회했다"고 설명했다.

그러면서 "실적 발표 후 주가는 3일간 9.3% 하락했다"며 "단기 실적 부진과 수요에 대한 의구심 그리고 가이던스 하향 조정 때문"이라고 덧붙였다.

위 연구원은 "3분기 부진에 따라 올해 매출 가이던스의 상한선을 4억 달러 낮춘 454억~460억 달러로 제시했다"면서 "다만, 4분기에는 50% 수준의 매출 성장이 가능하다고 언급했는데 이는 터제파타이드 공급 확대와 함께 수요 자극도 본격화할 예정이기 때문이다"라고 전망했다.

그는 "일라이 릴리의 12개월 선행 PER은 37.5배"라며 "주요 제약, 바이오 기업 평균이 16.8배임을 감안하면 20.7배의 프리미엄을 받는 것"이라고 했다.

이어 "일시적인 부진, 초기 경쟁자의 임상 결과 공개에도 주가 변동서잉 큰 것은 밸류에이션 부담이 존재함을 의미한다"며 "하락한 주가는 초기 비만 시장에서도 젭자운드의 침투가 빠르다는 것을 보여줘야 회복될 수 있을 것"이라고 덧붙였다.

또 위 연구원은 "다만 단기 주가 조정이 컸던만큼 다가올 모멘텀을 보고 트레이딩 관점에서 접근하기 용이한 시점"이라며 "연말 SURMOUNT-5 탑라인 결과가 공개된다. 젭바운드와 위고비의 체중 감량 효능을 직접 비교하는 임상 3상이다"라고 했다.

그러면서 "젭바운드와 위고비의 체중 감량 효능을 직접 비교하는 임상 3상이다"라며 "현재 시장은 젭바운드와 위고비가 비만 시장을 양분할 것으로 추정하지만 본 결과에 따라 젭바운드의 추월 가능성 여부가 결정될 수 있을 만큼 중요한 임상"이라고 평가했다.

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![요동치는 비트코인, 매크로 이슈 속 6만8000달러 선 지지 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2097821.jpg)

![[특징주] DS단석, 1조 원대 수주계약 공시 후 상승 랠리](https://img.etoday.co.kr/crop/85/60/2097751.jpg)

![[특징주] 한국타이어, 3분기 호실적에 7%대 강세](https://img.etoday.co.kr/crop/85/60/2097422.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![달러 강세에 지난달 외환보유액 42억8000달러 감소 [포토]](https://img.etoday.co.kr/crop/300/190/2097855.jpg)