(출처=NH투자증권)

NH투자증권은 30일 하츠에 대해 올해 역대 최대 실적 달성이 예상된다고 했다. 목표주가와 투자의견은 제시하지 않았다.

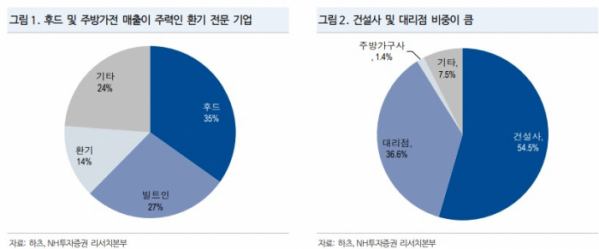

백준기 NH투자증권 연구원은 “신규 분양이 줄어드는 한편 재건축 물량이 성장하면서 동사 마진율은 오히려 개선되는 중으로 건설사 특판보다는 재건축 조합 향의 커스터마이징 제품 비중이 높기 때문”이라면서 “매출원가율이 2023년 상반기 78.3%에 달했으나 2024년 상반기 73.6%로 하락해 2022년 매출원가율 79% 기록 이후 지속적인 하락 추세”라고 설명했다.

이어 백 연구원은 “하츠는 지난 10년간 단 한 해도 역성장한 적이 없는데 그 이유는 크게 2가지로 사업영역이 기존 후드 및 환기 위주에서 쿡탑 등 주방가전으로 확대되었고 최대 경쟁사였던 엔텍이 2020년대 파산하면서 압도적인 시장 점유율을 확보할 수 있었기 때문”이라면서 “최근 SK매직의 주방가전 사업 매각으로 변수가 발생할 수 있겠으나, 하츠가 확보한 유통망과 인지도가 견고해 시장 지위 변화는 우려할 필요 없다고 판단한다”라고 말했다.

아울러 그는 “올해 매출액 1,835억 원, 영업이익 119억 원으로 실적이 대폭 개선될 것으로 예상된다”면서 “2025년은 매출액 1,987억 원, 영업이익 133억 원을 전망하는데, 2024년 PER 6.8배로 밸류에이션 매력을 보유하고 있다”라고 했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![[종합] 뉴욕증시, ‘예측 불가’ 대선 앞두고 경계감 확산…다우 0.61%↓](https://img.etoday.co.kr/crop/140/88/2097675.jpg)

![[채권전략] 美 대선 코앞…채권시장 경계감 지속](https://img.etoday.co.kr/crop/85/60/2097709.jpg)

![[오늘의 핫이슈] 미국 대통령 선거](https://img.etoday.co.kr/crop/85/60/2097701.jpg)

![[오늘의 증시 리포트] 엔씨소프트, 3분기 뜻대로 되지 않은 호연](https://img.etoday.co.kr/crop/85/60/2097698.jpg)

![[오늘의 IR] 현대자동차·하이브·한화 등](https://img.etoday.co.kr/crop/85/60/2097694.jpg)

![[오늘의 투자전략] 금투세 폐지 기대감 유효…미 대선 경계는 심화](https://img.etoday.co.kr/crop/85/60/2097682.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![기아, 준중형 SUV 더 뉴 스포티지 미디어데이 [포토]](https://img.etoday.co.kr/crop/300/190/2097472.jpg)