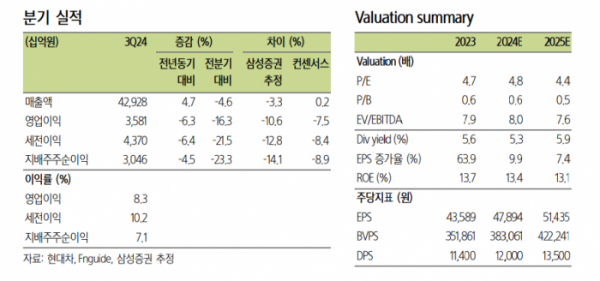

삼성증권은 25일 현대차에 대해 3분기 실적이 부지난데다 미국 시장의 정치적 불확실성이 증가하고 있다며 목표주가를 34만 원으로 기존 대비 5.5% 하향 조정했다. 투자의견은 매수를 유지했다.

임은영 삼성증권 연구원은 "3분기에 영업이익은 인건비 부담(4000억 원)과 람다 엔진 충당금(3200억 원)으로 컨센서스를 하회했고 기대했던 인도 기업공개(IPO) 관련 자사주 매입 발표가 없어 주가는 5.19% 하락했다"며 "미국 대선을 앞두고 정치적 불확실성도 증가하고 있다"고 했다.

임 연구원은 " 테슬라, 중국 전기차 업체와의 경쟁 심화에 대한 우려로 래거시 업체의 가치평가는 실적과 관련 없이 디레이팅(저평가) 중"이라며 "현대차에 대해서는 레벨업된 실적과 이를 기반으로 한 주주 환원 정책에 대한 기대가 컸으나, 인도 IPO 관련 자사주 매입 발표가 부재하면서 실망 매물이 나온 상황"이라고 분석했다.

그러면서 "연내 자사주 매입 발표가 있을 것으로 예상되며, 배당수익률 5%와 유럽, 일본 업체 등 비교 그룹의 예견된 실적 부진을 감안할 때 과매도 구간이라고 판단한다"며 " 현대차는 향후 3년간의 주주환원 정책을 발표한 바, 꾸준한 실행으로 차별화가 가능할 것으로 예상된다"고 전망했다.

현대차의 4분기 매출액은 전년 동기 대비 1.0% 증가한 42조 원, 영업이익은 1.5% 감소한 3조5000억 원으로 예상됐다. 임 연구원은 "미국 시장이 비수기로 진입하고, 기타 신흥 시장은 수요가 부진했다"며 "인건비 추가 반영(3000억 원)을 감안할 때, 상반기 대비로는 다소 부진한 실적이 예상된다"고 했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![[종합] 뉴욕증시, ‘예측 불가’ 대선 앞두고 경계감 확산…다우 0.61%↓](https://img.etoday.co.kr/crop/140/88/2097675.jpg)

![[특징주] 에이치이엠파마, 코스닥 상장 첫날 18% ‘뚝’](https://img.etoday.co.kr/crop/85/60/2097751.jpg)

![[종합] 코스피, 외인·기관 ‘팔자’에 약세…코스닥은 ↑](https://img.etoday.co.kr/crop/85/60/2097743.jpg)

![[채권뷰] 현대해상, 4000억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2097728.jpg)

![[채권뷰] 삼성바이오로직스, 3406억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2097727.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![기아, 준중형 SUV 더 뉴 스포티지 미디어데이 [포토]](https://img.etoday.co.kr/crop/300/190/2097472.jpg)