LS증권은 24일 테슬라에 대해 3분기 실적발표 결과 전 사업부에서 수익성이 개선됐고, 차세대 모델과 FSD(완전자율주행) 기대감도 올라오고 있다고 분석했다.

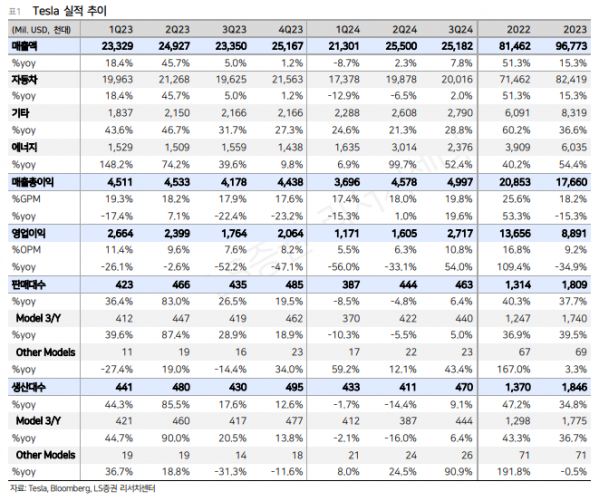

이병근 LS증권 연구원은 "테슬라의 3분기 매출액은 전년 대비 7.8% 증가한 251억8200만 달러, 주당순이익(EPS)은 0.72달러를 기록했다"라며 모든 사업부에서 수익성이 개선되며 시장 기대치를 상회했다"라고 밝혔다.

이어 "3분기 판매량과 생산량은 각각 전년 대비 6.4% 증가한 46만3000대, 9.1% 증가한 47만 대를 기록했고, 중국 판매 강세 영향으로 전기차 판매량은 전년 대비 증가했다"라며 "평균판매단가(ASP)는 하락했지만, 매출원가(COGS)가 감소하면서 매출총이익률(GPM)은 19.8%로 수익성이 크게 개선됐다"라고 설명했다.

이 연구원은 "사이버트럭 GPM은 3분기에 처음으로 플러스 전환에 성공했고, 사이버캡은 2026년, 저가형 전기차는 2025년 상반기 생산할 계획"이라며 "저가형 모델의 경우, 차세대 플랫폼 일부와 현재 플랫폼을 활용하여 현재 차량 라인업과 같은 제조 라인에서 생산이 가능할 것으로 전망하며, 2024년 판매량은 전년 대비 소폭 증가, 2025년 생산량은 20~30% 증가할 것"이라고 전했다.

더불어 "FSD(감독버전) 주행 누적 마일은 10억 마일을 돌파했고, 크게 개선되고 있으며 내년 2~3분기에는 인간이 운전하는 것보다 안전할 것"이라며 "다만, 자율주행이 상용화되기 위해서는 주 단위가 아닌 연방 단위에서 승인이 필요하다고 판단되며, 이는 대선 이후 방향성이 결정될 것"이라고 전망했다.

그는 "전기차 시장 불확실성과 멕시코 생산 제품에 대한 관세 부과 등이 변동성을 야기할 수 있지만, 내년부터는 저가형 모델 출시와 기술적인 성과가 주가 모멘텀으로 작용할 전망"이라고 내다봤다.

![한국, 공급망 확보 뛰어들었지만...한계도 뚜렷 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091451.jpg)

![취약계층에 월세와 생계비 주는 '서울시 희망온돌 위기긴급지원기금'[십분청년백서]](https://img.etoday.co.kr/crop/140/88/2093157.jpg)

!['사이버 룸살롱'이 웬 말…아프리카TV→숲, 사명 변경보다 중요한 '이것' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2093174.jpg)

![2024 KBO 한국시리즈 우승 상금…얼마나 받을까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2093138.jpg)

![이복현 금감원장 "CEO보험 불법 정황 인지…조사 검토"[2024 국감]](https://img.etoday.co.kr/crop/85/60/2093257.jpg)

![김병환 "공공기관 개인 부실채권 정리 지연 점검할 것" [2024 국감]](https://img.etoday.co.kr/crop/85/60/2093245.jpg)

![[특징주] 고려아연, 공개매수 종료 후 장내매수 경쟁 전망에 上](https://img.etoday.co.kr/crop/85/60/2093240.jpg)

![OK금융 대부업체 운영에 이복현 "신속히 정리 명령 내릴 것" [2024 국감]](https://img.etoday.co.kr/crop/85/60/2093231.jpg)

![이복현 금감원장 "홍콩 H지수 ELS, 80%가 자율배상 동의"[2024 국감]](https://img.etoday.co.kr/crop/85/60/2093201.jpg)

![[오늘의 주요공시] SK하이닉스, 3분기 영업이익 7조300억…전년比 흑자전환](https://img.etoday.co.kr/crop/85/60/2093196.jpg)

![김병환 금융위원장 "전세대출 DSR 규제 시 실수요자 고려할 것" [2024 국감]](https://img.etoday.co.kr/crop/85/60/2093165.jpg)

!['사이버 룸살롱'이 웬 말…아프리카TV→숲, 사명 변경보다 중요한 '이것' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2093174.jpg)

![이투데이, 2024년 4분기 독자편집위원회 회의 [포토]](https://img.etoday.co.kr/crop/300/190/2093184.jpg)