한국투자증권은 22일 펄어비스에 대해 3분기 실적이 부진하며, 신작 게임 '붉은 사막' 모멘텀이 대기하고 있지만, 투자 매력은 제한적이라며 투자 의견을 '중립'으로 유지했다.

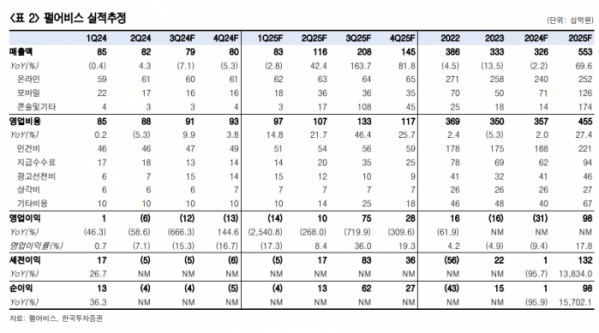

정호윤 한국투자증권 연구원은 "펄어비스는 3분기에도 특별한 신작 출시는 없었으며 검은사막 매출액이 전년 동기 대비 17% 감소한 568억 원으로 감소할 것으로 전망한다"라며 "3분기 매출액과 영업손실도 각각 전년 동기 대비 7.1% 하락한 789억 원, 적자 전환한 121억 원으로 컨센서스를 하회할 전망"이라고 밝혔다.

이어 "온라인과 모바일 매출액은 전 분기 대비 감소세가 이어질 전망이고, 영업비용은 게임스컴 참가 영향으로 늘어날 것이다"라고 덧붙였다.

정 연구원은 "지난여름 게임스컴 참가로 펄어비스 '붉은사막'의 출시 가시성이 높아졌지만, 연내 출시는 어려울 것이며 당사는 내년 2분기 말 정도 출시할 것으로 예상한다"라며 "붉은사막 출시로 2025년 펄어비스의 순이익은 약 1000억 원으로 회복하나 이 정도의 실적은 이미 주가가 충분히 반영하고 있다고 판단한다"라고 설명했다.

더불어 "붉은사막 이후의 성장 스토리가 불투명한 점 또한 부담이며, 출시까지도 최소 6개월 이상의 시간이 남은 이상 서둘러서 투자할 이유는 없다"라고 전했다.

그는 "붉은사막이 시장 기대치 이상으로 흥행하면 주가가 반등할 수 있으나, 글로벌 개인용 컴퓨터(PC), 콘솔 시장에서 국내 게임사들의 위치를 볼 때 500만 장 이상의 판매를 기록할 가능성은 제한적"이라며 "주가 상승을 위해서는 신작의 흥행이 반드시 성공해야 하며, 실패했을 때는 그만큼 하락 리스크가 높아짐을 유의해야 한다"라고 지적했다.

![백종원 때문에 사고, 또 망설인다?…더본코리아 직원들이 우리사주 포기한 이유[이슈크래커]](https://img.etoday.co.kr/crop/140/88/2094472.jpg)

![정유경 회장 승진…이마트-신세계백화점 계열분리 [신세계 임원인사]](https://img.etoday.co.kr/crop/140/88/2095247.jpg)

![지갑 닫은 웹툰 독자들…돈 안 내는 인스타툰↑[데이터클립]](https://img.etoday.co.kr/crop/140/88/2095536.jpg)

![[종합] EU, 중국산 전기차 폭탄관세 결정…전 세계 인플레이션 공포 확산](https://img.etoday.co.kr/crop/140/88/2095363.jpg)

![2차전지 새로운 주도주 등장하나, 분야별 탑픽은 '이것' ㅣ 이창환 iM증권 영업부장 [찐코노미]](https://i.ytimg.com/vi/ZiFpzTXCCMY/mqdefault.jpg)

![[오늘의 주요공시] 고려아연·POSCO홀딩스·키움증권 등](https://img.etoday.co.kr/crop/85/60/2095065.jpg)

![[급등락주 짚어보기] 고려아연, 유상증자 소식에 '하한가'](https://img.etoday.co.kr/crop/85/60/2095592.jpg)

![백종원 때문에 사고, 또 망설인다?…더본코리아 직원들이 우리사주 포기한 이유[이슈크래커]](https://img.etoday.co.kr/crop/300/170/2094472.jpg)

!['코스피 1% 가까이 하락' 2590선으로 장 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2095540.jpg)