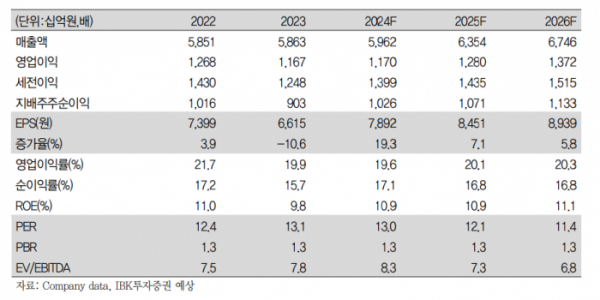

IBK투자증권은 15일 KT&G에 대해 해외 담배 판매 실적이 호조세를 보일 것이라며 목표주가를 12만5000원으로 기존 대비 5000원 상향 조정했다. 투자의견은 매수를 유지했다.

김태현 IBK투자증권 연구원은 "3분기 연결 매출액과 영업이익이 각각 1조6965억 원, 3902억 원으로 전년 동기 대비 0.4%, 4.1% 증가할 것으로 전망된다"며 "지난해 부동산 부문의 높은 베이스가 기저효과로 작용, 소폭 감익이 예상되나 낮아진 시장 기대치에 대체로 부합한다"고 말했다.

김 연구원은 "담배 매출액은 1조812억 원으로 11.2%, 영업이익은 3225억 원으로 19.7% 증가할 것으로 전망된다"며 "총수요 감소에 따라 국내 궐련 매출이 약 4% 감소하는 가운데, 중남미·아프리카 수출, 인니·카자흐스탄 법인 등 해외 판매 개선으로 전체 궐련 매출이 11.8% 늘어날 것"이라고 내다봤다.

이어 "궐련형 전자담배(NGP) 매출은 해외 디바이스 매출 감소에도, 국내 침투율 및 점유율 향상에 따른 스틱 판매 증가로 개선될 전망"이라며 "건기식 사업은 출혈 경쟁 지양 및 해외 사업 수익성 개선을 통해 상반기 대비 양호한 실적 흐름을 보일 전망"이라고 말했다.

그러면서 "KT&G는 주주 환원 또한 가장 적극적으로 시행 중이기에 업종 내 투자 매력도가 높다"면서 투자 의견 '매수'를 유지했다.

![동력 떨어진 외국인, 3개월새 12조 순매도 [한중일 증시자금 시소게임]①](https://img.etoday.co.kr/crop/140/88/2090999.jpg)

![성심당부터 넷플릭스까지…'밤 디저트' 열풍, 돈 있어도 못 삽니다! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2090756.jpg)

![[기업탐구] 3년만 ‘돌아온 황제주’ 삼바, 외인이 산다(BUY)…시총 ‘30위→4위’ 껑충](https://img.etoday.co.kr/crop/140/88/2090970.jpg)

![[ENG/SUB]솔로곡 'UP'으로 1위한 에스파(aespa), '위플래쉬'도 대박 날 수 있나? [컬처콕 플러스]](https://i.ytimg.com/vi/NVsTF4d_YD0/mqdefault.jpg)

![부행장 16人, 현장서 키운 전문성으로 우뚝 서다[은행의 별을 말한다 ⑱끝]](https://img.etoday.co.kr/crop/85/60/2091111.jpg)

![은행업 본질은 '신뢰'…"진심으로 소통하고 전달하라" [은행의 별을 말한다⑱끝]](https://img.etoday.co.kr/crop/85/60/2091022.jpg)

![남은 3개월 눈치 볼 곳이 많다 [한중일 증시자금 시소게임]③](https://img.etoday.co.kr/crop/85/60/2091000.jpg)

![[컬처콕 플러스] 컴백 예열 마친 에스파, '위플래쉬'로 완성형 쇠맛 선보인다](https://img.etoday.co.kr/crop/300/170/2090473.jpg)

![하늘공원 서울억새축제, 주말 나들이객 '북적'[포토]](https://img.etoday.co.kr/crop/300/190/2091126.jpg)