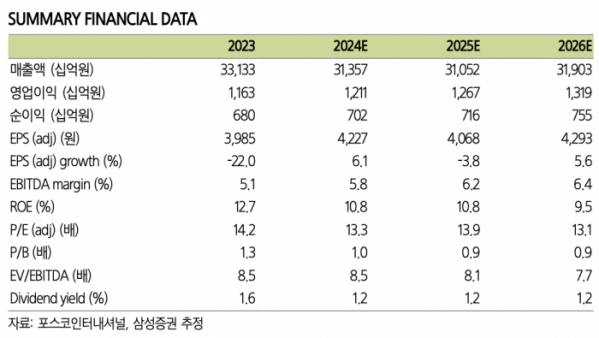

삼성증권은 11일 포스코인터내셔널에 대해 ‘높아진 실적 안정성은 투자와 밸류에이션 모두에 긍정적’이라며 ‘매수;를 추천했다. 목표주가는 7만1000원으로 높여 잡았다.

백재승 삼성증권 연구원은 “포스코인터내셔널의 3분기 연결기준 매출 및 영업이익은 각각 전분기 대비 6.6%, 9.6% 감소한 7조7000억 원, 3162억 원으로, 영업이익은 컨센서스를 충족할 것으로 예상된다”고 전했다.

이어 “철강 시황 흐름 감안 시 trading 사업 실적은 소폭 둔화될 것으로 예상되는 가운데, 계절성에 기반한 미얀마 가스전 이익의 전분기 대비 감소를 발전 사업의 이익 증가가 일부 상쇄할 것으로 예상된다”며 “작년 초 포스코에너지 합병 이후 매 분기마다 향상된 실적 안정성을 시현하고 있으며, 이는 과거 대비 높은 밸류를 정당화시키는 요인으로 작용하고 있다”고 덧붙였다.

특히 자체 역량 강화를 통해 중장기 그룹 성장 기여를 위해 노력 중이라는 평가다. 대왕고래 프로젝트에 대한 회사의 참여 여부는 올해보다는 내년 상반기 중 결정될 가능성이 높다고 판단되며, 그 불확실성을 감안하면 단기적으로는 해당 이슈가 주가에 크게 반영되지 않은 수준에서 더 편안한 매수 접근이 유효할 것으로 내다봤다.

백 연구원은 “일원화된 LNG 밸류 체인을 토대로 각 체인별 확장을 위한 투자가 이루어지고 있으며, 이는 회사의 역량 강화에 기반한 실적 증가가 2025~2026년에 걸쳐 나타날 수 있는 요인이 될 것”이라며 "이에 더해 천연흑연 등 일부 2차전지 소재에 대한 투자를 통해 포스코 그룹 중장기 성장에 대한 기여도를 높이려는 모습에도 주목할 필요가 있다. 과거 대비 시황 변화에 따른 실적 변동성이 낮아져 향후 실적 증가를 위한 투자 여력이 증대되었다는 점은 분명 긍정적”이라고 강조했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![[종합] 뉴욕증시, ‘예측 불가’ 대선 앞두고 경계감 확산…다우 0.61%↓](https://img.etoday.co.kr/crop/140/88/2097675.jpg)

![[특징주] 에이치이엠파마, 코스닥 상장 첫날 18% ‘뚝’](https://img.etoday.co.kr/crop/85/60/2097751.jpg)

![[종합] 코스피, 외인·기관 ‘팔자’에 약세…코스닥은 ↑](https://img.etoday.co.kr/crop/85/60/2097743.jpg)

![[채권뷰] 현대해상, 4000억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2097728.jpg)

![[채권뷰] 삼성바이오로직스, 3406억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2097727.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![기아, 준중형 SUV 더 뉴 스포티지 미디어데이 [포토]](https://img.etoday.co.kr/crop/300/190/2097472.jpg)