(출처=NH투자증권)

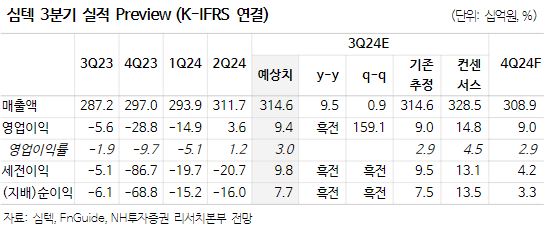

NH투자증권은 26일 심텍에 대해 스마트폰, PC 등 IT 세트 수요 둔화를 고려해 실적 전망을 낮춘다고 했다. 목표주가는 기존 3만1000원에서 2만5000원으로 낮췄고, 투자의견은 매수로 유지했다.

이규하 NH투자증권 연구원은 “스마트폰과 PC는 AI 기대감에도 불구하고 미국을 필두로 한 글로벌 소비 둔화영향을 받고 있는 것으로 파악된다”면서 “수요 회복 트렌드는 2025년에도 이어질 것으로 판단하나 단기적으로는 북미 스마트폰 신모델 판매 부진, 중화권 스마트폰 출하량 감소, PC 회복 지연 영향이 불가피하다”고 설명했다.

이어 이 연구원은 “동사 2024년 영업이익은 71억 원, 2025년 영업이익은 637억 원을 기록할 것으로 예상하는데, 2025년 영업이익은 전방 수요회복이 기존 추정보다는 완만할 것으로 예상돼 직전 전망대비 24.2% 하향했다”면서 “3분기 영업이익으로는 94억 원 수준을 전망하는데 예상보다 전방 산업수요 회복 및 반도체 출하량 증가세가 더디고 원·달러 환율 하락도 부정적”이라고 말했다.

아울러 그는 “4분기에도 북미 세트업체 신제품 수요 둔화와 PC 수요 부진 등의 영향으로 3분기와 유사한 실적을 기록할 것으로 예상한다”면서 “본격적 업황 회복은 2025년 하반기 이후가 될 것으로 전망하는데, 다만, 이미 주가가 상단부분을 반영하고 있다고 판단돼 추가 하락 가능성은 제한적”이라고 했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)