7·8월 가계부채, 두 달간 14조7000억 늘어…작년 1~8월 증가액 87% 수준

9·10월, 추석·임시공휴일 지정 등 사실상 일주일씩 거래일일 빠져

전문가 “정책 결정 위한 데이터 확인 vs. 가계부채 수요 진정, 다른 얘기”

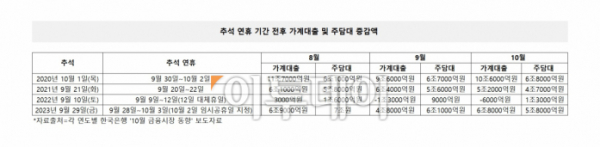

25일 본지가 최근 4년간 추석 연휴 기간 전후의 예금은행 주택담보대출 증감 추이(연도별 10월 ‘금융시장 동향’ 집계치)를 분석한 결과 2020년을 제외하고 모두 추석 연휴 기간이 포함된 달에 주담대가 감소했다. 연도별로 보면 2021년 추석 연휴 기간(9월 20~22일)이 있던 9월 주담대는 5조6000억 원 늘었다. 전월(5조8000억 원)보다 2000억 원 감소했다.

2022년에도 추석 연휴(9월 9일~12일)가 있던 9월 주담대는 9000억 원 증가했다. 전월(1조6000억 원)보다 7000억 원 감소한 규모다. 추석 다음달인 10월에는 다시 1조3000억 원 증가했다. 개천절까지 이어져 추석 연휴기간(9월 28일~10월 3일)이 길었던 작년의 경우 주담대는 8월에 7조 원 증가했다가 9월에 6조1000억 원 증가로 그 폭이 축소댔다. 10월 주담대 증가액은 5조8000억 원으로 축소됐다.

기준금리를 결정하는 금통위가 10·11월 단 두 번 남아 있는 상황에서 ‘가계부채’는 중요한 데이터다. 소비자물가 상승률이 2%로 떨어지면서 물가는 ‘라스트마일(last mile)’ 구간을 넘었다. 그러나 7월부터 가계부채가 금융안정을 위협하는 뇌관으로 다시 떠오르면서 통화정책 결정을 가로막고 있다.

전문가들은 금통위를 앞두고 집계되는 9·10월 가계부채를 단기적, 장기적 관점으로 각각 해석해야 한다고 당부하고 있다. 추석, 임시공휴일, 국경일 등으로 9·10월에 거래일이 사실상 일주일씩 빠진다는 것을 감안해야 한다는 것이다. 거래일 감소를 고려하지 않고 대출 총량이 줄었다고 접근하면 자칫 ‘착시효과’에 빠질 수 있다는 얘기다.

금융당국 관계자는 “추석 연휴 전후로 집을 사러 다니는 사람은 없고, 10월도 휴일이 일주일(1일 임시공휴일, 3일 개천절)정도 된다고 볼 수 있다”며 “9·10월에 통틀어 2주 정도가 빠지는 상황에서 가계부채가 줄었다고 설명하는 것은 착시효과를 불러일으킬 수 있다”고 지적했다.

그러나 9월은 추석 연휴, 은행의 분기말 계수 관리 등으로 단기적으로 가계대출 데이터에 영향을 줄 수 있는 요인들이 발생하는 시기다. 정부의 가계부채 관리 대책이 단기적 효과에 그칠지, 중장기적으로 영향을 미칠지도 지켜봐야 하는 상황이다. 다시 말해, 가계부채의 일시적 감소 현상을 정부가 장기 과제로 추진하는 ‘GDP 대비 가계부채 감소’ 성과로 해석하는 것을 경계해야 한다는 지적이다.

조영무 LG경제연구원 연구위원은 “미국이 금리를 먼저 낮췄으니 외부적인 부담은 많이 덜었다”며 “현재 금리 조정 결정에 있어서 외부적 요인보다 내부적 요인에 무게를 더 두고 있으며, 그 중심에 가계부채가 있다”고 설명했다.

조영무 연구위원은 “한은이나 정책 당국이 필요한 건 가계부채 증가율이 낮아졌다는 숫자”라며 “그러나 (최근 일련의 조치들로 인해) 가계부채 증가율이 떨어졌다고 해서 가계부채 증가세가 ‘진짜로’ 진정된 것인지 짚어보는 것은 다른 얘기”라고 지적했다.

주원 현대경제연구원 경제연구실장은 “금리를 내리려면 명분이 있어야 되기 때문에 착시효과가 포함된 통계라고 할지라도 인용할 수 있을 것”이라며 “실질적인 가계부채, 부동산 문제보다 한은의 입장에서는 금리를 내리기 위한 명분이 필요하다고 보인다”고 설명했다.

국회에서도 통화정책 결정 배경과 가계부채 추이에 관한 관심을 기울이고 있다. 기획재정위원회 소속 정태호 민주당 의원은 내달 예정된 국정감사에서 해당 사안들에 대한 질의를 준비하고 있다. 정태호 의원실이 최근 한은으로부터 받은 자료에 따르면 한은은 정책 조치들로 인해 가계부채 증가가 제약될 것으로 봤다.

한은은 “최근 수도권 주택가격 상승과 함께 은행권 주담대가 늘어나고 있는 점을 감안해 그간의 준비 과정을 거쳐 금융위원회는 9월부터 2단계 조치 시행(스트레스 DSR 적용범위 확대)과 함께 수도권 은행 주담대에 대한 스트레스 가산금리를 상향하는 조치도 추가로 단행(8월 21일 발표)했다”며 “해당 조치 시행으로 그동안 증가세를 지속해오던 은행 주담대의 대출한도가 감소함에 따라 가계부채의 상방압력이 제약될 것으로 기대하고 있다”고 답변했다.

정 의원은 “주택담보대출은 주택 구매시점부터 한 두달 시차를 두고 집행되는 점을 고려해 9·10월 추석·임시공휴일 지정 등 각 일주일씩 거래량이 빠진 연휴효과로 11·12월에 감소세를 이어갈 것으로 예상되는데, 이를 2단계 DSR 시행으로 가계부채 증가세가 진정됐다고 판단하는 것은 섣부른 측면이 있다”며 “풍선효과가 우려되는 신용대출과 제2금융권과 대부업권의 대출 등 포함해 금융당국은 가계부채 증가 추이를 면밀히 모니터링 하고 신중하게 전망해야 할 것”이라고 강조했다.

![한미일 정상 "北, 러 파병 강력 규탄" 공동성명…'3국 협력사무국' 출범 [종합]](https://img.etoday.co.kr/crop/140/88/2102991.jpg)

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/140/88/2102375.jpg)

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![달콤한 밤 크림에 촉촉함까지…화제의 ‘밤 티라미수’ [맛보니]](https://img.etoday.co.kr/crop/140/88/2102787.jpg)

!['먹을 복' 넘치는 따뜻한 가을, '순창 떡볶이 페스타' 外[주말N축제]](https://img.etoday.co.kr/crop/140/88/2102791.jpg)

![[해보니] 화려한 액션ㆍ생생한 그래픽…펄어비스 ‘붉은사막’ 인기 활활](https://img.etoday.co.kr/crop/140/88/2102858.jpg)

![[ENG/SUB]'뉴 클래식' 내세운 베몬(BABYMONSTER), YG 선배 걸그룹들과 무엇이 달랐나?#drip #clikclak [컬처콕 플러스]](https://i.ytimg.com/vi/bq-OCu_Uy8E/mqdefault.jpg)

![한미일 정상 "北, 러 파병 강력 규탄" 공동성명…'3국 협력사무국' 출범 [종합]](https://img.etoday.co.kr/crop/85/60/2102991.jpg)

![한미일 "북러 군사협력 안보리 결의 위반 규탄" 공동성명[전문]](https://img.etoday.co.kr/crop/85/60/2102992.jpg)

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/300/170/2102375.jpg)

![내년부터 배달앱 중개 수수료 2.0~7.8%로 '차등화' [포토]](https://img.etoday.co.kr/crop/300/190/2102947.jpg)