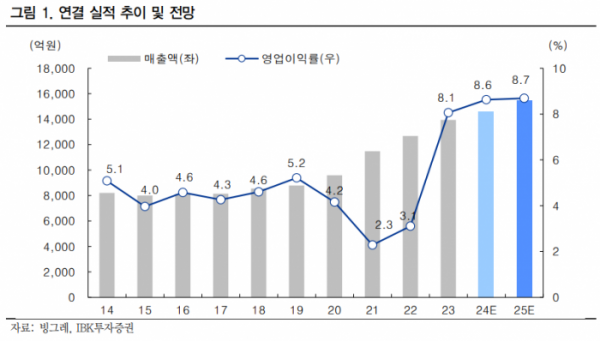

IBK투자증권은 빙그레에 대해 투자의견은 ‘매수’, 목표주가는 11만 원을 유지했다. 전 거래일 기준 종가는 6만2000원이다.

25일 김태현 IBK투자증권 연구원은 “3분기 연결 매출액과 영업이익이 각각 4652억 원, 679억 원으로 추정된다”며 “안정적인 투입 원가 흐름은 긍정적이나, 국내외 광고선전비와 판매수수료 등 판관비 증가세가 이어지며 이익 증가 폭이 크지 않을 전망”이라고 했다.

김 연구원은 “2분기 실적 발표 이후 낮아진 시장 기대치에는 대체로 부합할 전망”이라며 “부문별로, 냉장류 매출이 1604억 원으로 전망된다”고 했다.

그는 “바나나맛우유와 요플레 등 주력 제품 판매가 견조하지만, 내수 소비 위축 및 흰 우유 전략적 축소 영향이 이어지고 있어 외형이 소폭 성장에 그칠 것”이라며 “냉동류 매출액은 2166억 원으로 전망된다”고 했다.

이어 “7~8월 뽕따, 더위사냥 등 빙과 판매가 호조세를 나타냈고, 9월에도 역대급 무더위가 이어졌음을 고려하면 지난 분기보다 성수기 효과가 더 클 것으로 예상된다”고 덧붙였다.

김 연구원은 “해외 매출도 양호한 것으로 파악된다”며 “미국 법인은 코스트코를 비롯한 대부분 판매 채널에서 메로나 등 빙과 판매가 늘고, 2분기 부진했던 중국 법인 매출도 개선될 전망”이라고 했다.

다만 그는 “해상물류 운임비 부담이 높아진 가운데, 해외 사업 확대 측면의 마케팅 비용 증가세가 이어졌을 것”이라며 “수익성 개선 기대감은 제한적”이라고 했다.

김 연구원은 “올해는 전년 높은 베이스 부담과 판관비 증가로 성수기(2~3분기) 효과가 반감돼 아쉬운 면이 있다”면서도 “현 주가는 올해 예상 실적 기준 주가수익비율(PER) 6.2배 수준으로 밸류에이션 부담이 낮다”고 했다.

그는 “기후변화로 여름이 더 덥고 길어짐에 따라 우호적인 사업 환경이 지속된다”며 “해외 매출 비중이 늘고 있어 기존 매수 의견을 유지한다”고 했다.

![한미일 정상 "北, 러 파병 강력 규탄" 공동성명…'3국 협력사무국' 출범 [종합]](https://img.etoday.co.kr/crop/140/88/2102991.jpg)

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/140/88/2102375.jpg)

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![달콤한 밤 크림에 촉촉함까지…화제의 ‘밤 티라미수’ [맛보니]](https://img.etoday.co.kr/crop/140/88/2102787.jpg)

!['먹을 복' 넘치는 따뜻한 가을, '순창 떡볶이 페스타' 外[주말N축제]](https://img.etoday.co.kr/crop/140/88/2102791.jpg)

![[해보니] 화려한 액션ㆍ생생한 그래픽…펄어비스 ‘붉은사막’ 인기 활활](https://img.etoday.co.kr/crop/140/88/2102858.jpg)

![[ENG/SUB]'뉴 클래식' 내세운 베몬(BABYMONSTER), YG 선배 걸그룹들과 무엇이 달랐나?#drip #clikclak [컬처콕 플러스]](https://i.ytimg.com/vi/bq-OCu_Uy8E/mqdefault.jpg)

![[투자전략] 미국 주식 대박 나자 너도나도 ‘양도세 폭탄’…절세 꿀팁은](https://img.etoday.co.kr/crop/85/60/2103011.jpg)

![[베스트&워스트] TYM, 방한한 우크라 국회의원단과 회동…재건 기대감↑](https://img.etoday.co.kr/crop/85/60/2102972.jpg)

![[주간증시전망] 코스피 2400·코스닥 700·삼성전자 깨진 주…다음 주 2350 하단](https://img.etoday.co.kr/crop/85/60/2102872.jpg)

![[베스트&워스트] 지엔씨에너지, 사상 최대 분기 실적에 49%↑](https://img.etoday.co.kr/crop/85/60/2102975.jpg)

![[오늘의 주요공시] 휴니드·문배철강·NI스틸 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![[장외시황] 에스엠랩, -15.79% 하락](https://img.etoday.co.kr/crop/85/60/2102843.jpg)

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/300/170/2102375.jpg)

![내년부터 배달앱 중개 수수료 2.0~7.8%로 '차등화' [포토]](https://img.etoday.co.kr/crop/300/190/2102947.jpg)