(출처=iM증권)

iM증권은 12일 삼성바이오로직스에 대해 바이오의약품 위탁생산개발(CDMO)의 가치상승에 주목한다며 투자의견 '매수'를 유지하고, 목표주가를 기존 105만 원에서 115만 원으로 상향조정했다.

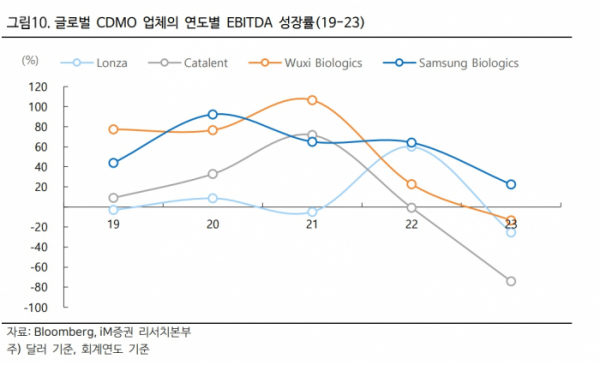

장민환 iM증권 연구원은 "항체 CDMO의 업황은 고객사의 수요와 경쟁사의 공급을 점검함으로써 전망이 가능하다"며 "풍부한 임상 단계 파이프라인 및 블록버스터 의약품의 출시, 고객사의 아웃소싱 트랜드가 유지되며 항체의약품의 상업화 생산에 집중한 삼성바이오의 전략은 중단기적으로 유효할 전망"이라고 평가했다.

그러면서 "동사는 선제적으로 증설을 통해 내년 4월 78만4000L의 생산능력을 확보, 대량 생산에 대한 높은 수요를 기반으로 빠른 램프업이 가능하다"며 "블록버스터 의약품의 수요를 감당할 수 있는 글로벌 CDMO 기업은 전세계적으로 많지 않음에 주목, 생물보안법으로 표면화된 경쟁사의 리스크는 동사의 수혜로 작용할 전망"이라고 내다봤다.

이어 "이중항체·항체약물접합체(ADC)의 성장은 위탁개발 및 생산을 담당하는 CDMO 시장의 개화로 이어진다"며 "'무엇을 만드는지'보다 '어떻게 만드는지'가 중요해진 상황에서 플랫폼 기술을 제공하는 CDMO의 밸류체인 내 가치는 높아질 수 있다"고 평가했다.

장 연구원은 "향푸 페이로드 플랫폼 기술 및 HPAPI 생산 시설 확보 등 유의미한 요소의 구축시, 동사의 가치에 본격적으로 변영할 수 있을 전망"이라고 했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)