흥국증권은 LG에 대해 하반기 실적 개선이 이뤄질 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 12만 원을 유지했다. 전 거래일 기준 종가는 8만5400원이다.

4일 박종렬 흥국증권 연구원은 “LG전자와 LG화학 등 자회사 지분 추가 매입과 함께 향후 자사주 활용 방안을 비롯한 주주환원율(SRR) 제고와 관련한 기업가치 제고 계획을 조만간 발표할 예정”이라며 “LG CNS는 내년 초 기업공개(IPO)를 목표로 9월 중 상장 예비심사를 청구할 계획”이라고 했다.

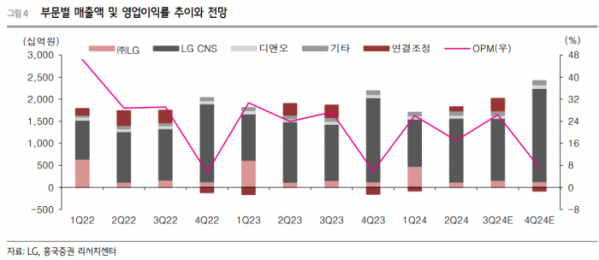

박 연구원은 “3분기 별도 기준 매출액 1634억 원, 영업이익 898억 원으로 견조한 영업실적을 기록할 전망”이라며 “상표권 사용수익, 임대수익 등 고른 증가와 함께 안정적인 비용관리 때문”이라고 했다.

그는 “연결기준으로도 매출액 2조 원, 영업이익 5318억 원으로 전 분기의 부진을 만회하는 양호한 실적을 기록할 전망”이라며 “화학 계열 자회사들의 실적 부진은 불가피하나, 전자와 통신 및 서비스 계열 자회사들의 실적 개선으로 향후 지분법 손익의 점진적인 개선이 지속 가능할 전망”이라고 했다.

박 연구원은 “지정학적 긴장 지속과 무역 갈등 확대, 원자재가격 상승 반전 등으로 전반적인 경영환경은 녹록지 않은 상황”이라면서도 “LG의 경우 다양한 사업 포트폴리오를 구축하고 있어, 이익의 변동성은 크지 않을 것”이라고 봤다.

그는 “부진했던 상반기와는 달리 하반기 실적 개선으로 올해도 견조한 실적 흐름은 가능할 것”이라며 “연간 매출액 7조8000억 원, 영업이익 1조4000억 원으로 수정 전망한다”고 했다.

또 그는 “자회사 지분 추가 매입과 자사주 활용방안 등 일련의 기업가치 제고 계획을 4분기 중에 발표할 예정”이라며 “가용자원 1조4000억 원을 통해 단기적으로는 이자 수입이 증가하고 있고, 미래 성장을 위한 신사업 투자 재원으로 활용할 것”이라고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![고프코어? 러닝코어!…Z세대가 선택한 '못생긴 러닝화'의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2077754.jpg)

![추석 연휴 극장가 이 영화 어때요 '베테랑2'·'그녀에게' 外[시네마천국]](https://img.etoday.co.kr/crop/140/88/2077212.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[찐코노미] 테슬라 주가, 본격 성장의 시작 '이때'…글로벌 자율주행 경쟁 현황은?](https://img.etoday.co.kr/crop/300/170/2077469.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)