하나증권은 농심에 대해 최근 주가 조정이 매수 기회라고 분석했다. 투자의견은 ‘매수’, 목표주가는 54만 원을 유지했다. 전 거래일 기준 종가는 38만8000원이다.

4일 심은주 하나증권 연구원은 “전 주 농심은 ‘교환사채 발행’을 공시했다”며 “자사주 30만 주(발행주 대비 4.93%)를 기초자산으로 한 발행으로 ‘수출용 생산설비 투자를 위한 자금 마련’이 목적”이라고 했다.

심 연구원은 “희석 규모가 크지 않고, 글로벌 매출 확대를 위한 시설 투자”라며 “중장기 기업 가치 제고 측면에서 긍정적으로 평가한다”고 했다.

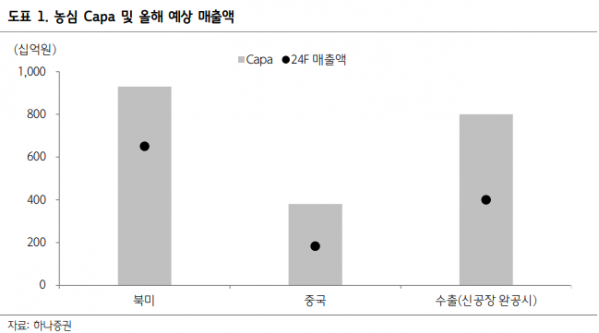

심 연구원은 “신공장은 기존 부산 녹산 공장 옆 유휴부지에 약 1만5500평 규모로 건설된다”며 “총투자 금액은 1918억 원으로 필요 자금의 약 70%를 이번 교환사채 발행을 통해 조달할 계획”이라고 했다.

그는 “2026년 상반기 완공 예정이며 하반기부터 본격적으로 생산에 들어간다”며 “완공 이후 농심의 연간 수출 생산능력(Capa)은 기존 5억 개에서 10억 개로 증가할 것”이라고 봤다.

심 연구원은 “신공장 설립 이후 글로벌 공략은 더욱 적극 추진될 것”이라며 “특히 최근 급증하고 있는 유럽시장 수요 대응이 수월해질 것”이라고 했다.

그는 “중단기적으로는 여유 있는 북미 생산능력을 앞세워 남미로의 침투가 가속화될 것”이라며 “멕시코를 시작으로 남미 커버리지가 확대되면서 미주 법인 매출도 하반기 전년보다 성장세로 전환될 것”이라고 전망했다.

심 연구원은 “국내는 작년 높은 베이스에도 불구하고 견조한 실적을 시현 중”이라며 “‘신라면 더레드’에 이어 ‘짜파게티 블랙’ 판매가 우호적”이라고 했다.

그는 “최근 주가 조정은 매수 기회로 판단한다”며 “중장기 해외 확장 가능성을 여전히 높게 평가하기 때문”이라고 했다.

![[단독]6개월 새 불어난 부실채권만 16.4조…'제2 뱅크런' 올 수도[새마을금고, 더 나빠졌다上]](https://img.etoday.co.kr/crop/140/88/2082975.jpg)

!['흑백요리사' 백수저X흑수저 식당 어디일까?…한눈에 보는 위치 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2082041.jpg)

![이번엔 ‘딥페이크’까지…더 뜨거워진 미스코리아 폐지 목소리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2082563.jpg)

![테마주, 개인투자자 “투자할 수밖에” vs 전문가 “투기 만연해 안타까워” [코리아 ‘테마’파크②]](https://img.etoday.co.kr/crop/140/88/2082351.jpg)

![[종합] 日 이시바 불확실성에 코스피 장중 1% 넘게 상승폭↑…삼전 52주 신저가](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[특징주] 휴니드, K-방산 최초 전술통신 수출에 강세](https://img.etoday.co.kr/crop/85/60/2083382.jpg)

![[특징주] '스마트팩토리' 제닉스, 코스닥 입성 첫날 강세](https://img.etoday.co.kr/crop/85/60/2083365.jpg)

![[특징주] 랩지노믹스, 국내 최초·유일 美 클리아랩 4개 확보 임박…NGS 미국 전역 커버 강세](https://img.etoday.co.kr/crop/85/60/2082499.jpg)

![[집땅지성] 노원구에 밀린 도봉구 재건축?…"서울시 부동산 정책 남발"](https://img.etoday.co.kr/crop/300/170/2083283.jpg)

![깊어가는 가을, 도심 곳곳 축제 [포토]](https://img.etoday.co.kr/crop/300/190/2082950.jpg)