(출처=유안타증권)

NH투자증권은 27일 LG화학에 대해 ‘3분기 실적 우상향 기회가 높아졌다’며 ‘매수’를 추천했다. 목표주가는 6만6000원을 유지했다.

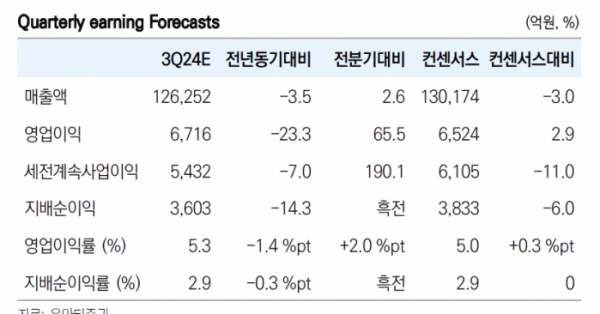

황규원 유안타증권 연구원은 “2024년 3분기 예상 실적은 ‘매출액 12조6000억 원, 영업이익 6716억 원, 지배주주 순이익 3603억 원 등”이라며 “영업이익은 2023년 4분기 2474억 원을 바닥 확인 후, 2024년 1분기 2646억 원, 2분기 4059억 원에 이어 3개 분기 연속 증익 흐름이 예상된다”고 전했다.

화학 부문은 소폭 흑자로 횡보하는 가운데, 양극재와 배터리 부문 이익 회복이 빠를 거란 예측이다. 3분기 배터리 관련 이익 회복이 뚜렷할 것으로 내다봤다.

황 연구원은 “첨단소재 영업이익 예상치는 2019억 원으로 정상으로 개선될 전망”이라며 “양극재 부문 영업이익률이 9 ~10%까지 회복될 것으로 보인다. 양극재 판매가격이 반등하면서 고가 원재료 투입에 따른 부담이 해소되기 때문”이라고 설명했다.

주가는 너무 과도하게 빠졌다고 봤다. 글로벌 전기차용 배터리 과잉공급에 따른 경쟁 심화, 영업 현금 부족에 따른 재무 부담 증가 등이 과도하게 주가에 반영됐다는 분석이다.

황 연구원은 “상황이 바뀌고 있다. LG그룹 계열사 판매 비중 확대로 양극재 수익 회복이 빨라지고 있다”며 “LG화학 자체의 자본적지출(Capex) 하향 조정을 통해 재무부담을 낮추기 시작했다”고 강조했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![고프코어? 러닝코어!…Z세대가 선택한 '못생긴 러닝화'의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2077754.jpg)

![[단독]실손청구 전산화 구축비 분담률 손보 75 생보 25 가닥](https://img.etoday.co.kr/crop/140/88/2077189.jpg)

![한글 적힌 화장품 빼곡...로마 리나센테 백화점서 확인한 'K뷰티 저력’ [가보니]](https://img.etoday.co.kr/crop/140/88/2075755.jpg)

![[단독] 맘스터치, 국내서 드라이브스루 도전장…내달 석수역에 문 연다](https://img.etoday.co.kr/crop/140/88/2028999.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[오늘의 주요 공시] 소니드·엔켐·프로텍 등](https://img.etoday.co.kr/crop/85/60/2077872.jpg)

![[급등락주 짚어보기] 영풍, 고려아연 ‘경영권 분쟁’ 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2077808.jpg)

![[장외시황] 에스엠랩, 1.27% 상승](https://img.etoday.co.kr/crop/85/60/2077803.jpg)

![[종합] 코스피·코스닥, 개인 매수세에 강보합 마감](https://img.etoday.co.kr/crop/85/60/2077795.jpg)

![[특징주] 아모레퍼시픽, 3분기 실적부진 전망에 6% 넘게 급락](https://img.etoday.co.kr/crop/85/60/2077411.jpg)

![[컬처콕 플러스] 데이식스가 몰고 온 밴드아이돌 열풍…빌보드에선 외면 받는 이유](https://img.etoday.co.kr/crop/300/170/2077625.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)