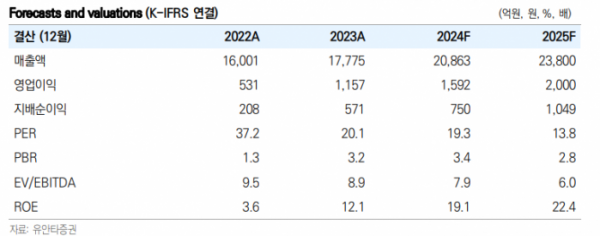

유안타증권은 20일 코스맥스에 대해 3분기 실적은 지역별 차별화가 심화할 것이라며 목표주가를 24만 원에서 16만8000원으로 42.9% 하향조정했다. 투자의견은 매수를 유지했다.

이승은 유안타증권 연구원은 "코스맥스의 3분기 실적은 지역별 차별화가 더욱 심화될 것으로 예상된다"며 "국내 및 동남아 시장의 성장세를 기반으로 중국과 미국 시장의 어려움을 극복하고, 수익성 개선을 위한 노력이 필요한 상황"이라고 말했다.

코스맥스의 2분기 실적은 매출액 5515억 원, 영업이익 467억 원으로 영업이익 시장기대치(579억 원)을 하회했다. 이 연구원은 "2분기 실적에서는 지역별로 차이가 있었다. 중국과 미국 시장에서의 부진이 전체 성장을 제한했다"며 "한국, 인도네시아, 태국 등 다른 지역에서는 고성장을 기록했다"고 말했다.

코스맥스 별도 법인은 국내외 수요 증가에 힘입어 매출액이 전년 동기 대비 25% 증가한 3482억 원, 영업이익은 14% 늘어난 345억 원을 기록했다. 이 연구원은 "특히 직수출 부분이 전년대비 40% 증가했고 리오더 비율이 75%까지 상승한 것으로 파악된다"며 "아쉬운 점은 매출에서 고수익성 썬 제품의 매출 감소와대손상각비 증가로 인해 수익성 개선이 제한적이었다는 것"이라고 짚었다.

중국법인의 매출액은 1476억 원, 미국 법인은 360억 원 순손실을 기록했다. 그는 "한국과 미국 법인은 주로 특정 거래처의 채권 회수 지연 문제로 대손상각비가 증가했다"며 "중국 법인은 보수적인 회계 처리 기준 변경과 일부 과거 회계 처리 정정의 영향을 받았다"고 설명했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![고프코어? 러닝코어!…Z세대가 선택한 '못생긴 러닝화'의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2077754.jpg)

![[단독]실손청구 전산화 구축비 분담률 손보 75 생보 25 가닥](https://img.etoday.co.kr/crop/140/88/2077189.jpg)

![한글 적힌 화장품 빼곡...로마 리나센테 백화점서 확인한 'K뷰티 저력’ [가보니]](https://img.etoday.co.kr/crop/140/88/2075755.jpg)

![[단독] 맘스터치, 국내서 드라이브스루 도전장…내달 석수역에 문 연다](https://img.etoday.co.kr/crop/140/88/2028999.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[주간증시전망] 추석연휴 이후 반등 기대…바이오·이차전지 등 주목](https://img.etoday.co.kr/crop/85/60/2077975.jpg)

![[투자전략] 주도주 잃은 국내 증시…바이오주, 지금 들어가도 되나요](https://img.etoday.co.kr/crop/85/60/2077521.jpg)

![[베스트&워스트] 하이트론, 신약 기대감에 5거래일 연속 ‘上’…SK이터닉스↑](https://img.etoday.co.kr/crop/85/60/2077888.jpg)

![[베스트&워스트] 인벤티지랩, 위고비 국내 출시에 72%↑…‘사랑의 하츄핑’ 훌쩍](https://img.etoday.co.kr/crop/85/60/2077889.jpg)

![[금상소] "추석연휴 120만 명 해외로" 어떤 '트래블 카드'가 좋을까](https://img.etoday.co.kr/crop/85/60/2076424.jpg)

![[오늘의 주요 공시] 소니드·엔켐·프로텍 등](https://img.etoday.co.kr/crop/85/60/2077872.jpg)

![[컬처콕 플러스] 데이식스가 몰고 온 밴드아이돌 열풍…빌보드에선 외면 받는 이유](https://img.etoday.co.kr/crop/300/170/2077625.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)