다올투자증권은 24일 구글 모회사 알파벳(Alphabet)에 대해 핵심 성장 부문인 클라우드·인공지능(AI)만 본다면 역전이 크게 기대되지 않는 3등 기업이라고 평가했다.

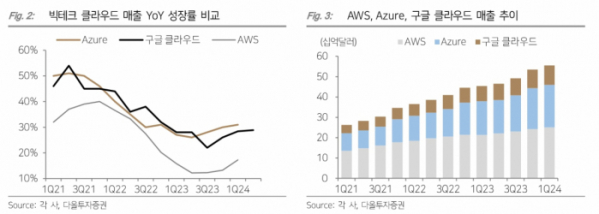

김하정, 차윤지 다올투자증권 연구원은 "광고로 돈을 벌어 AI 기반 클라우드에 투자하는 전략이 이어지는 와중, 투자포인트는 클라우드 매출 성장률이 크게 두드러지지 않는다"며 "클라우드 매출의 전년 동기 대비 성장률은 29%로 전 분기 대비 1%P 상승했으나 경쟁사 대비 여전히 작은 규모를 고려시 부족한 수준이라 판단된다"고 분석했다.

그러면서 "향후 클라우드 매출 성장률은 AI 경쟁력으로 판단할 수 있을텐데, 제미나이(Gemini)는 유저의 사용성 평가(챗봇 아레나 리더보드로 판단)나 벤치마크 등에서 GPT, 클로드(Claude)가 경쟁사 클라우드의 성장률과 밀접한 연관이 있음을 고려시 성장률의 극적 반전은 당분간 기대하기 힘들다"고 덧붙였다.

두 연구원은 "알파벳의 2분기는 전반적으로 무난한 실적을 기록했으나 유튜브 광고 매출이 시장 기대치를 소폭 밑돌았으며, 전년 동기 대비 매출 성장률이 전분기 21%에서 하락한 13%를 기록했다"고 설명했다.

이어 "전분기에는 기저 효과가 강했음을 고려해도 광고 내에서 그나마 고성장 부문으로 인식되던 유튭 역시 성장률이 정상화된 모습"이라며 "숏폼에 기반한 성장을 고려해도 광고는 캐시카우로서 인식해야 한다"고 덧붙였다.

또 "클라우드 사업부의 영업이익률 개선으로 연결 영업이익은 시장 기대치를 웃돌았으나 클라우드 사업의 수익성은 이미 경쟁사들이 입증한 바 있기에 서프라이즈 요인은 아니다"라고 했다.

![제도 시행 1년 가까워져 오는데…복수의결권 도입 기업 2곳뿐 [복수의결권 300일]](https://img.etoday.co.kr/crop/140/88/2074706.jpg)

![불륜 고백→친권 포기서 작성까지…'이혼 예능' 범람의 진짜 문제 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2075308.jpg)

![전기차 화재 후…75.6% "전기차 구매 망설여진다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075303.jpg)

![[단독] ‘과징금 1628억’ 쿠팡, 공정위 상대 불복 소송 제기](https://img.etoday.co.kr/crop/140/88/2045995.jpg)

!["차를 부르니 나에게 온다" ass는 홍보수단? 테슬라가 노리는 매출 폭발의 큰그림은 '이것' ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/E2OUBVY8pRI/mqdefault.jpg)

![[오늘의 주요공시] 동화약품·TS트릴리온·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2074441.jpg)

![[급등락주 짚어보기] 하이트론, 신약 개발 기대감에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2075304.jpg)

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![2025학년도 수시 원서접수…증원 의대 입시 본격 시작 [포토]](https://img.etoday.co.kr/crop/300/190/2075332.jpg)