대신증권은 HD현대에 대해 자회사 중 조선부문과 마린솔루션 등이 견조한 실적을 거둘 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 9만 원에서 10만 원으로 상향 조정했다. 전 거래일 기준 종가는 7만9400원이다.

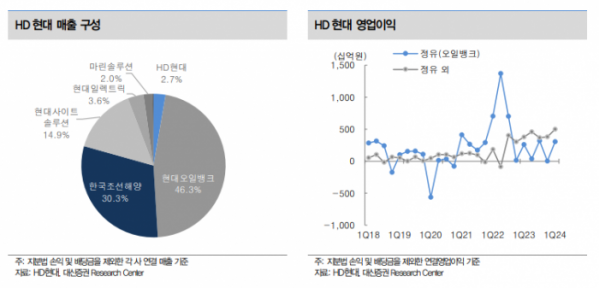

18일 양지환 대신증권 연구원은 “목표주가 상향은 자회사들의 주가 변동에 따른 지분가치 증가를 반영했다”며 “오일뱅크는 장외시장에서의 주가 하락 반영으로 지분가치를 6조5000억 원으로 하향했고, 마린솔루션은 3조 원, 한국조선해양과 현대일렉트릭 지분가치는 각각 4조2000억 원, 4조6000억 원으로 변경했다”고 설명했다.

양 연구원은 “HD현대의 올해 2분기 실적은 현대오일뱅크의 실적 부진으로 당사의 기존 추정치를 하회할 것”이라며 “오일뱅크의 실적 부진은 유가 하락에 따른 재고평가손실과 휘발유 크랙 하락에 따른 정유부문의 마진 감소 때문으로 판단한다”고 했다.

다만 그는 “조선과 마린솔루션, 일렉트릭의 실적은 견조한 흐름을 예상한다”고 덧붙였다.

양 연구원은 “HD현대의 올해 2분기 실적은 연결기준 매출액 16조2741억 원, 영업이익 7366억 원으로 당사의 직전 추정을 하회할 것으로 전망한다”며 “주요 연결 자회사 실적은 현대오일뱅크 매출액 7조5378억 원, 영업이익 980억 원, 현대마린솔루션 매출액 4259억 원, 영업이익 571억 원, 현대사이트솔루션 매출액 2조2059억 원”이라고 했다.

그는 “올해 하반기부터 높은 선가로 수주한 선박들의 매출 반영 증가로 조선부문의 수익성 개선이 본격화될 것”이라며 “친환경 규제 본격화로 마린솔루션에 대한 시장의 관심 증가로 HD현대의 주가 또한 긍정적인 흐름을 기대한다”고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![고프코어? 러닝코어!…Z세대가 선택한 '못생긴 러닝화'의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2077754.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[주간증시전망] 추석연휴 이후 반등 기대…바이오·이차전지 등 주목](https://img.etoday.co.kr/crop/85/60/2077975.jpg)

![[투자전략] 주도주 잃은 국내 증시…바이오주, 지금 들어가도 되나요](https://img.etoday.co.kr/crop/85/60/2077521.jpg)

![[베스트&워스트] 하이트론, 신약 기대감에 5거래일 연속 ‘上’…SK이터닉스↑](https://img.etoday.co.kr/crop/85/60/2077888.jpg)

![[베스트&워스트] 인벤티지랩, 위고비 국내 출시에 72%↑…‘사랑의 하츄핑’ 훌쩍](https://img.etoday.co.kr/crop/85/60/2077889.jpg)

![[금상소] "추석연휴 120만 명 해외로" 어떤 '트래블 카드'가 좋을까](https://img.etoday.co.kr/crop/85/60/2076424.jpg)

![[오늘의 주요 공시] 소니드·엔켐·프로텍 등](https://img.etoday.co.kr/crop/85/60/2077872.jpg)

![[컬처콕 플러스] 데이식스가 몰고 온 밴드아이돌 열풍…빌보드에선 외면 받는 이유](https://img.etoday.co.kr/crop/300/170/2077625.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)