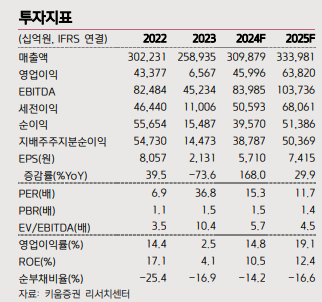

키움증권은 8일 삼성전자에 대해 하반기 9세대 V-낸드(NAND) 기반 QLC 기업용 솔리드스테이트드라이브(eSSD)와 1bnm 기반 128GB 서버 메모리모듈(DIMM) 판매가 본격화할 것으로 관측했다. 목표주가를 기존 11만 원에서 12만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

박유악 키움증권 연구원은 “하반기는 삼성전자 전사 수익성 개선에 힘이 더해지는 시기가 될 것”이라며 “인공지능(AI) 추론 시장과 함께할 삼성전자 메모리 부문의 실적 성장 스토리에 주목해야 할 시점이라는 기존 판단을 유지한다”고 밝혔다.

박 연구원은 “당사 기대치를 크게 상회한 삼성전자 2분기 실적은 분기 후반 진행된 메모리 가격과 원·달러 환율 상승 효과가 예상보다 더욱 크게 반영되며, 반도체 부문의 수익성 개선 폭이 기대치를 넘어섰기 때문”이라고 분석했다.

이어 “큰 폭의 영업적자를 기록해왔던 비메모리 부문도 적자 폭이 크게 축소되며, 하반기 흑자 전환에 성공할 것으로도 기대된다”며 “3분기 매출액은 직전 분기 대비 12% 증가한 83조 원, 영업이익은 35% 늘어난 14조 원을 기록하며 시장 컨센서스를 크게 상회할 전망”이라고 진단했다.

그러면서 “AI 추론 시장을 전방으로 하는 128GB 서버 DIMM과 9세대 QLC 기반 eSSD의 판매 확대가 본격화되며, 메모리 부문 수익성 개선이 크게 이뤄질 것으로 판단하기 때문”이라며 엔비디아향 5세대 고대역폭메모리(HBM3e) 양산 판매가 가시화되며, DRAM 부문 실적 전망치가 상향 조정될 가능성도 염두에 둬야한다“고 덧붙였다.

![뉴진스 계약 5년 남았는데…민희진 vs 하이브 2라운드 본격 시작? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2069925.jpg)

![삼순이를 아시나요…‘내 이름은 김삼순’ 2024 버전 공개 [해시태그]](https://img.etoday.co.kr/crop/140/88/2070008.jpg)

!["프로야구 팬들, 굿즈 사러 논현으로 모이세요"…'KBO 스토어' 1호점 오픈 [가보니]](https://img.etoday.co.kr/crop/140/88/2069827.jpg)

![성수품 17만t 풀고 소상공인·中企에 43조 공급…내수진작 총력 [추석민생대책]](https://img.etoday.co.kr/crop/140/88/2068871.jpg)

![[종합] 은행 부실채권 4년 만에 최고… 가계대출 눌러 기업대출 늘렸더니 부실 부메랑](https://img.etoday.co.kr/crop/85/60/2070111.jpg)

![[급등락주 짚어보기] 핀텔, 딥페이크 범죄에 보안주 부각](https://img.etoday.co.kr/crop/85/60/2070051.jpg)

![[종합]대출금리 줄인상했던 은행들, 전세대출 중단ㆍ다주택자 제한 대책 속속 발표](https://img.etoday.co.kr/crop/85/60/2065604.jpg)

![[종합] 우리금융, 동양·ABL생명 1.5兆에 인수…당국 승인 변수](https://img.etoday.co.kr/crop/85/60/2070052.jpg)

![[오늘의 주요공시] 현대차·우리금융지주·금양 등](https://img.etoday.co.kr/crop/85/60/2069461.jpg)

![[정치대학] 한동훈 취임 한 달 평가…박성민 "이젠 리더십 보여줘야 할 때"](https://img.etoday.co.kr/crop/300/170/2070078.jpg)

![본회의, 대화하는 여야 지도부들 [포토]](https://img.etoday.co.kr/crop/300/190/2069947.jpg)