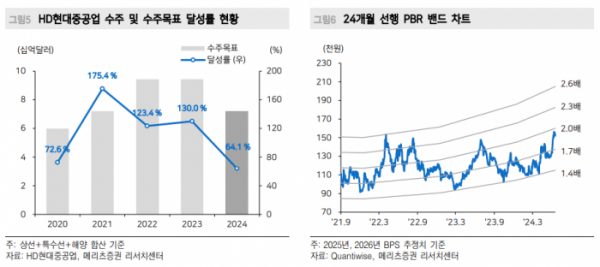

메리츠증권은 HD현대중공업에 대해 투자의견은 ‘매수’ 유지, 목표주가는 기존 17만5000원에서 20만 원으로 상향 조정했다. 전 거래일 기준 종가는 14만8800원이다.

8일 배기연 메리츠증권 연구원은 “2분기 추정치의 경우, 매출액은 3조4766억 원이고 전년 동기 대비 13.5%, 전 분기 대비 16.4% 성장한다고 추정한다”며 “영업이익은 1810억 원이며 전년 동기 대비 164.1%, 전 분기 대비 751.2%의 급증을 예상한다”고 했다.

배 연구원은 “영업이익률은 5.2%이며 전년 동기 대비 3.0%포인트(p), 전분기대비 4.5%p의 개선을 기대한다”며 “우호적인 원‧달러 환율 상황과 건조선가지표의 상승세 유지로 실적 성장을 이어가고 있다”고 했다.

배 연구원은 “해양‧플랜트 사업부의 2분기 영업적자는 205억 원으로 추정하며, 1분기 충당금 발생으로 776억 원의 영업적자를 기록했던 상황보다는 나아진다”며 “흑자전환의 시기는 내년 3분기로 예상한다”고 했다.

그는 “적자의 원인이 물량 축소에 따른 고정비 부담이기 때문에 주요 해양 공사들의 공정 스케쥴 저점인 올해 말 이후 회복을 예상한다”며 “중대 재해가 발생했던 쉐난도 원유생산설비(FPS) 공사에 대한 선주사와의 협의는 진행 중이며, 올해 내 인도가 가능할 경우 기 설정한 충당금의 일부 환입도 기대한다”고 했다.

또 그는 “2026년 자기자본이익률(ROE) 18.4%, 주당순자산가치(BPS) 8만7385원을 감안해 적정주가를 상향 조정한다”며 “수주산업이며 리드타임이 긴 특성상 2026년의 실적을 기반으로 적정주가를 산정한다”고 했다.

![뉴진스 계약 5년 남았는데…민희진 vs 하이브 2라운드 본격 시작? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2069925.jpg)

![삼순이를 아시나요…‘내 이름은 김삼순’ 2024 버전 공개 [해시태그]](https://img.etoday.co.kr/crop/140/88/2070008.jpg)

!["프로야구 팬들, 굿즈 사러 논현으로 모이세요"…'KBO 스토어' 1호점 오픈 [가보니]](https://img.etoday.co.kr/crop/140/88/2069827.jpg)

![성수품 17만t 풀고 소상공인·中企에 43조 공급…내수진작 총력 [추석민생대책]](https://img.etoday.co.kr/crop/140/88/2068871.jpg)

![[급등락주 짚어보기] 핀텔, 딥페이크 범죄에 보안주 부각](https://img.etoday.co.kr/crop/85/60/2070051.jpg)

![[종합]대출금리 줄인상했던 은행들, 전세대출 중단ㆍ다주택자 제한 대책 속속 발표](https://img.etoday.co.kr/crop/85/60/2065604.jpg)

![[종합] 우리금융, 동양·ABL생명 1.5兆에 인수…당국 승인 변수](https://img.etoday.co.kr/crop/85/60/2070052.jpg)

![[오늘의 주요공시] 현대차·우리금융지주·금양 등](https://img.etoday.co.kr/crop/85/60/2069461.jpg)

![[장외시황] 컬리, -2.04% 하락](https://img.etoday.co.kr/crop/85/60/2069978.jpg)

![[종합] 코스피 하락세 이겨내고 결국 상승 마감...유한양행 20%↑](https://img.etoday.co.kr/crop/85/60/2069388.jpg)

![[정치대학] 한동훈 취임 한 달 평가…박성민 "이젠 리더십 보여줘야 할 때"](https://img.etoday.co.kr/crop/300/170/2070078.jpg)

![본회의, 대화하는 여야 지도부들 [포토]](https://img.etoday.co.kr/crop/300/190/2069947.jpg)