(출처=NH투자증권)

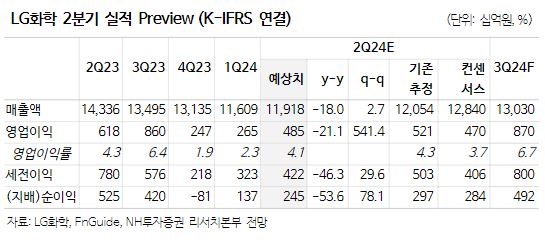

NH투자증권은 8일 LG화학에 대해 어려운 업황에도 실적 개선세가 이어지며 주가는 하락 여력 대비 상승 여력이 큰 상황이라고 말했다. 목표주가는 기존 55만 원에서 51만 원으로 내리고, 투자의견은 매수로 유지했다.

최영광 NH투자증권 연구원은 “3월부터 반등하기 시작했던 리튬 가격 역시 6월 재차 하락하며 연초 이후 상승분을 반납했는데 3분기 양극재 가격은 반등보다는 하락세를 멈추는데 그칠 것으로 예상한다”면서 “그럼에도 불구하고 판매량 증가세를 바탕으로 이익 개선을 이어갈 것으로 본다. 실제로 LG에너지솔루션 이익 컨센서스가 낮아짐에도 불구하고 석유화학, 첨단소재 등 LG화학의 자체사업 이익 컨센서스는 견조한 상황”이라고 설명했다.

이어 최 연구원은 “2분기 영업이익은 전분기 대비 83.4% 증가한 4,854억 원을 기록하며 시장 컨센서스와 대체로 부합할 전망인데, 첨단소재에선 영업이익 1,431억 원을 기록할 전망”이라면서 “양극재 가격 하락에도 판매량 증가세가 이어지며 양극재 마진은 5%로 전분기(약 3%) 대비 소폭 개선될 것으로 추정되는데, 다만, IT 및 엔지니어링 소재 이익이 소폭 감소하며 첨단소재 부문 영업이익은 전분기와 유사할 전망”이라고 말했다.

아울러 그는 “석유화학 부문에선 영업이익 228억 원을 기록할 전망”이라면서 “ABS를 비롯한 일부 제품들의 스프레드 개선 및 POE, PBAT 등 신규 제품들의 이익 기여 영향”이라고 했다.

![요아정은 ‘마라탕과’일까 ‘탕후루과’일까? [해시태그]](https://img.etoday.co.kr/crop/140/88/2052545.jpg)

![최강야구보다 '더 강력한' 야구 온다…'전설의 무대' 한일 드림 플레이어즈 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2052059.jpg)

![[단독] ‘비정형데이터’ 분석해 수감자 도주 등 사전에 막는다](https://img.etoday.co.kr/crop/140/88/1947863.jpg)

![[단독]설계사 절반 이상은 50대 넘었다 [늙어가는 보험 현장 上]](https://img.etoday.co.kr/crop/140/88/2052049.jpg)

![데이트 비용, 얼마나 쓰고 누가 더 낼까 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2052546.jpg)

![[단독] 산업은행, 아시아지역본부 없앴다...해외진출 전략 변화](https://img.etoday.co.kr/crop/140/88/2052042.jpg)

![날개 단 비트코인, 6만5000달러 우뚝…'공포 탐욕 지수' 6개월 만에 최고치 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2052272.jpg)

![新시스템에 인력 충원까지…증권사도 분주 [ATS가 바꿀 풍경 下]](https://img.etoday.co.kr/crop/85/60/2050843.jpg)

![‘설계사 돌려막기’ 빼가기 경쟁에 결국 소비자만 손해 [늙어가는 보험 현장 中]](https://img.etoday.co.kr/crop/85/60/2052535.jpg)

![설계사 절반은 1년 안에 떠나…정착률 높이기 '급선무' [늙어가는 보험 현장 中]](https://img.etoday.co.kr/crop/85/60/2052534.jpg)

![[정치대학] 박성민 "현재 국민의힘을 바꿀 사람은 한동훈뿐"](https://img.etoday.co.kr/crop/300/170/2052693.jpg)

![美 금리인하 기대-트럼프 재선 관측에 금값 사상 최고 [포토]](https://img.etoday.co.kr/crop/300/190/2052541.jpg)