신한투자증권은 카카오페이에 대해 주가 회복을 위해서는 본질적인 기업가치 제고가 필요하다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만4000원에서 3만 원으로 하향 조정했다. 전 거래일 기준 종가는 2만7150원이다.

27일 임희연 신한투자증권 연구원은 “적자 장기화로 밸류에이션 부담이 확대돼 현 매크로 환경에서 성장주에 고멀티플 부여가 어렵다”며 “단기 주가 모멘텀이 제한적”이라고 했다.

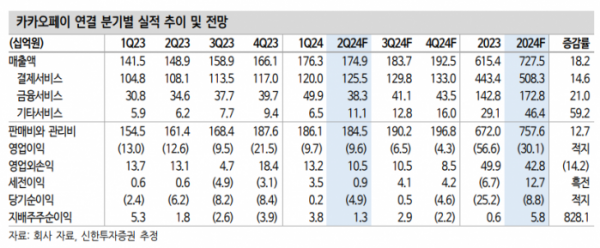

임 연구원은 “최근 주가는 고점 대비 88.6% 하락하며 신저가를 기록했다”며 “폭락의 주범은 밸류에이션으로, 올해 주가수익비율(PER) 632배는 현재 투자자들이 납득하기 어려운 수준으로 판단한다”고 했다.

임 연구원은 “주가 회복의 조건으로 별도 이익 확대, 계열사 흑전, 고부가가치 인수합병(M&A)을 제시한다”며 “연간 세후영업이익이 200억 원 증가하면 약 9000억 원의 기업가치가 상승한다”고 했다.

그는 “증권과 손해보험에서 약 700억 원의 적자 발생 예상되므로 현재 계열사 손익은 장부가로 산정 중”이라며 “로빈후드의 PER 44배를 감안하면 증권 연간 순이익이 60억 원만 달성해도 지금보다 높은 가치를 인정할 수 있다”고 봤다.

이어 “잉여현금 가치를 그대로 반영하는 것보다 적정 멀티플을 부여할 수 있는 기업 인수와 비즈니스 다각화가 기업가치에 유리하다”고 덧붙였다.

임 연구원은 “이상적인 비즈니스 모델에 대한 기대감을 배제할 수 없고, 하반기 금리 인하가 가시화해 성장주에 대한 관심 확대가 예상된다”며 “숏커버 유입 시 단기 반등이 가능하다”고 했다.

다만 그는 “본질적인 기업가치 제고가 없다면 주가 회복이 제한될 전망”이라며 “리스크 요인은 알리페이 지분 32%이나, 현 주가 수준에서 오버행 출하 가능성은 낮다”고 했다.

![“나야, 모기” 짧은 가을 점령…곧바로 극한 한파 온다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2083528.jpg)

!["우승자 스포일러 사실일까?"…'흑백요리사', 흥미진진 뒷이야기 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2083535.jpg)

!["요즘 골프 안 쳐요"...직장인에게 가장 인기 있는 운동은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2083494.jpg)

![[단독]6개월 새 불어난 부실채권만 16.4조…'제2 뱅크런' 올 수도[새마을금고, 더 나빠졌다上]](https://img.etoday.co.kr/crop/140/88/2082975.jpg)

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![[종합]KB국민·하나은행, 대출금리 줄인상…가계대출 총량관리 차원](https://img.etoday.co.kr/crop/85/60/2059260.jpg)

![[오늘의 주요 공시] 이마트ㆍNAVERㆍKTㆍSK이터닉스ㆍHD현대마린엔진 등](https://img.etoday.co.kr/crop/85/60/2082217.jpg)

![[장외시황] 비상장주식, 상승 마감…AI 로봇기업 씨메스, 8일까지 수요예측](https://img.etoday.co.kr/crop/85/60/2083519.jpg)

![[종합] 연휴 전 외인 1조 넘게 ‘팔자’에 코스피 2600선 아래…삼전 52주 신저가](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[찐코노미] “2차전지 반등은 여기서부터”…양극재 주가 이끌 핵심 모멘텀은?](https://img.etoday.co.kr/crop/300/170/2083562.jpg)

![박종운 한성크린텍 대표, 응우옌 트롱 우옌 원장 환담 [포토]](https://img.etoday.co.kr/crop/300/190/2083552.jpg)