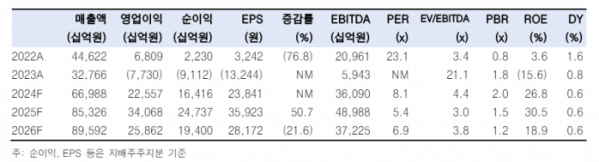

(출처=한국투자증권)

한국투자증권은 10일 SK하이닉스에 대해 올해까지 고대역폭메모리(HBM) 우위가 지속될 것이라며 목표주가를 24만 원으로 9% 올려잡았다. 투자의견도 매수로 유지했다.

채민숙 한국투자증권 연구원은 "고객사들은 신제품 출시 전부터 부품 구매를 시작해 초기 빌드를 진행함으로써 안전 재고를 미리 확보하기 때문에 1공급사로 선정되는 것이 판매 수량 확보 등 모든 면에서 유리하다"며 "경쟁사의 인증 여부와 관계 없이 HBM3e까지는 SK하이닉스가 우위를 지속할 수 있을 것으로 판단한다"고 말했다. SK하이닉스는 2022년 10월 엔비디아에 차세대고대역폭메모리(HBM3)를 인증 완료해 양산 판매하고 있다,

채 연구원은 "HBM 판매 증가가 D램 평균판매가격(ASP) 상승을 이끌고 있는 것처럼, 고부가가치 제품으로 가격이 높은 엔터프라이즈 SSD 수요가 증가해 낸드 가격이 상승하고 있다"며 "특히 인공지능(AI) 서버용 초고용량 QLC SSD 판매 호조로 솔리다임 매출이 증가하고 수익성이 개선되고 있다"고 설명했다.

이어 "재고평가손실 환입을 제외하더라도 2분기부터는 본사와 솔리다임 모두 낸드가 흑자 전환하면서 전사 수익성에 크게 기여할 전망"이라며 "오랜 기간 동사 실적에 부정적 요인이었던 낸드 수익성 개선은 올해 실적과 주가에 유리하게 작용할 것"이라고 내다봤다.

![이번엔 ‘딥페이크’까지…더 뜨거워진 미스코리아 폐지 목소리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2082563.jpg)

!['흑백요리사' 백수저X흑수저 식당 어디일까?…한눈에 보는 위치 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2082041.jpg)

![[단독] 네이버, ‘AI 헬스 비서’ 첫발 뗐다…예상 질병에 병원도 찾아준다](https://img.etoday.co.kr/crop/140/88/2082155.jpg)

![[베스트&워스트] 형지엘리트, 中 재정지출 확대 기대감에 78%↑](https://img.etoday.co.kr/crop/85/60/2082759.jpg)

![[베스트&워스트] 글로벌 애니메이션 시장 확장 기대감 56%↑](https://img.etoday.co.kr/crop/85/60/2082760.jpg)

![실적보다 테마...돈이 흘러들어가는 곳은 [코리아 ‘테마’파크①]](https://img.etoday.co.kr/crop/85/60/2082350.jpg)

![[주간증시전망] 낙폭과대주 반등 기대감…美 마이크론 호실적에 반도체주 훈풍 ‘주목’](https://img.etoday.co.kr/crop/85/60/2082567.jpg)

![[투자전략] AI주 투자 망설인다면…반도체 말고 ‘B2B 소프트웨어’ 주목](https://img.etoday.co.kr/crop/85/60/2082066.jpg)

![[금상소] 금리인하기 온다는데, 고금리 적금 막차 타볼까](https://img.etoday.co.kr/crop/85/60/2082429.jpg)

![[오늘의 주요공시] 씨씨에스, 200억 CB 발행 철회](https://img.etoday.co.kr/crop/85/60/2082632.jpg)

![짧은 가을 즐길만한 나들이, ‘소래포구축제’ 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2082593.jpg)

![제3회 BOK-KCCI 세미나 글로벌 공급망 재편과 AI 시대 [포토]](https://img.etoday.co.kr/crop/300/190/2082493.jpg)