키움증권은 7일 펄어비스에 대해 ‘좋은 흐름의 지속’이라며 업종 내 최선호주로 ‘매수’를 추천했다. 목표주가는 기존 5만1000원에서 5만7000원으로 상향 조정했다.

김진구 키움증권 연구원은 “신규 목표주가는 붉은사막과 검은사막 온라인의 중국 성과가 반영될 2025년 추정 지배주주지분 1599억 원에 목표 주가수익비율(PER) 25배와 연간 할인율 10%를 적용한 결과”라고 전했다.

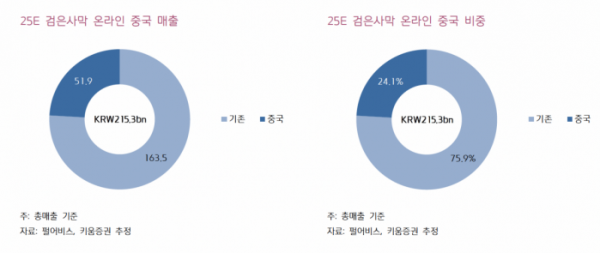

펄어비스는 검은사막 온라인에 대한 중국 외자 판호가 6월 5일 발급됨에 따라 동 게임에 대한 성과를 2024년 4분기부터 추정치에 신규 반영했다.

김 연구원은 “검은사막 온라인은 검은사막 모바일 대비 글로벌 매출 지속성이 높다는 점에서 중립적인 수준에서 추정 반영은 필요하다는 소견”이라며 “다만 동 게임의 라이브 서비스 기간이 오래 되었기 때문에 시장 수준에 준하는 추정 반영이 합리적이라고 판단했다”고 전했다.

그러면서 “2023년 글로벌 게임시장에서 중국이 차지하는 비중이 24.3%로 조사되고 있는데, 2025년 검은사막 온라인에 대해서 당사가 총매출 기준으로 추정 반영한 중국 매출액은 519억 원으로 24.1% 비중을 기록하면서 동 기준에 중립적으로 부합하는 의사 결정으로 총평할 수 있다”고 설명했다.

키움증권은 펄어비스에 대해 제시하는 가장 중요한 투자포인트로 붉은사막에 대한 기대 효과를 꼽았다. 8월 게임스컴에서 유저 직접 시연을 통해 글로벌 대중적 유저 기반의 기대치를 충족할 수 있으면 이에 연동한 판매 추정치 상향 여지가 존재한다는 분석이다.

김 연구원은 “대중적 마일스톤 확보가 충분히 가능하다 할 수 있다”며 “동 게임이 인게임 영상에서 보여준 입체적 전투를 보다 다양한 측면에서 유저에게 어필할 수 있다면 글로벌 피어 게임 대비 차별화 포인트 부각도 가능할 것”이라고 내다봤다.

!["망곰이 유니폼, 제발 팔아주세요"…야구장 달려가는 젠지, 지갑도 '활짝' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2043498.jpg)

!["돈 없어도 커피는 못 참지" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2043547.jpg)

![K-푸드, 수출 주역으로 '우뚝'…10대 전략산업 넘본다 [K-푸드+ 10대 수출 전략산업②]](https://img.etoday.co.kr/crop/140/88/2042995.jpg)

!["서울 집값·전세 계속 오른다"…지방은 기대 난망 [하반기 부동산시장 전망①]](https://img.etoday.co.kr/crop/140/88/2042988.jpg)

![테더 공급량 감소에 '유동성 축소' 위기…FTX, 채권 상환 초읽기 外 [글로벌 코인마켓]](https://img.etoday.co.kr/crop/140/88/2043434.jpg)

![[단독] “1나노 공정 준비 착착”…삼성전자, ‘시놉시스’와 1나노 IP 협업 진행 중](https://img.etoday.co.kr/crop/140/88/2043353.jpg)

![셔틀버스 ‘만원’, 접수창구 순조로워…‘무기한 휴진’ 세브란스병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2043399.jpg)

![[오늘의 주요공시] SK바이오사이언스‧포스코인터내셔널‧아바코 등](https://img.etoday.co.kr/crop/85/60/2043573.jpg)

![[장외시황] 유라클, 32.20% 상승](https://img.etoday.co.kr/crop/85/60/2043512.jpg)

![[종합] 코스피, 0.3% 내린 2784.06 마감…코스닥 840선 붕괴](https://img.etoday.co.kr/crop/85/60/2043501.jpg)

![[정치대학] 박성민 "유승민, 더 이상 잃을 것도 없는데 아쉽다"](https://img.etoday.co.kr/crop/300/170/2043617.jpg)

![CESS 2024, 패널토론하는 최성우 실장 [포토]](https://img.etoday.co.kr/crop/300/190/2043660.jpg)