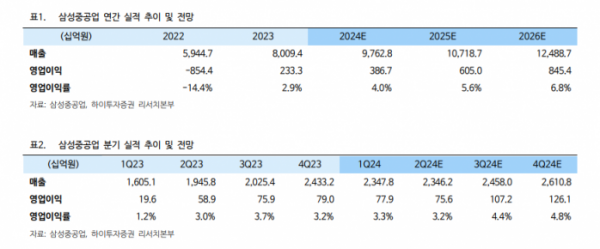

하이투자증권은 28일 삼성중공업에 대해 해양공사 착공에 따른 올해 하반기 실적 상승이 기대된다고 평가했다. 목표주가는 기존 1만1000원에서 1만3000원으로 상향했고 투자의견은 ‘매수’를 유지했다.

변용진 하이투자증권 연구원은 “삼성중공업의 1분기 실적은 매출 2조3478억 원, 영업이익 779억 원으로 다소 저조했지만, 4월 착공된 말레이시아 액화천연가스 생산설비(ZFLNG)가 서서히 공정률을 끌어올리고 있다”며 “하반기에는 본격적인 매출 상승으로 실적을 견인할 것”이라고 밝혔다.

변 연구원은 “본업인 상선 수주와 건조에 무엇보다 집중하고 있으며 해양공사 중에서는 유가 변동에 따른 리스크 및 설계, 생산과정에서의 과부하 우려가 큰 부유식 원유 생산저장하역설비(FPSO) 등 수주를 최대한 배제하고 FLNG 단일 선종 수주에 잇따라 성공하며 해양공사 리스크를 최소화하고 있다”고 분석했다.

이어 “HD현대중공업, 한화오션과는 달리 특수선 부문이 없어 최근 미국 항공정비사업(MRO) 이슈 등 수혜는 직접 받지 못했지만, 아직 내실을 다져야 하는 지금 상황에서는 오히려 장점이 될 수도 있다고 판단된다”며 “시장의 관심을 끌만한 풍력 등의 신사업 진출 소식이 없는 점도 긍정적”이라고 진단했다.

그러면서 “본업의 수주잔고를 충분히 쌓고 실적을 내고 있는 바 굳이 다른 곳으로 눈을 돌릴 이유가 없다”며 “현재 조선업에서 실제로 수요가 늘고 있는 친환경 추진선 등에 집중하는 것이 더 안정적 선택이라 보여지며, 삼성중공업은 지난해 에버그린이 발주한 컨테이너선 16척을 수주하며 충분한 대비를 시작했다”고 덧붙였다.

![“나야, 모기” 짧은 가을 점령…곧바로 극한 한파 온다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2083528.jpg)

!["우승자 스포일러 사실일까?"…'흑백요리사', 흥미진진 뒷이야기 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2083535.jpg)

!["요즘 골프 안 쳐요"...직장인에게 가장 인기 있는 운동은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2083494.jpg)

![[단독]6개월 새 불어난 부실채권만 16.4조…'제2 뱅크런' 올 수도[새마을금고, 더 나빠졌다上]](https://img.etoday.co.kr/crop/140/88/2082975.jpg)

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![[종합] 삼일PwC, 회계업계 최초 매출 1조 원 돌파...‘1강·2중·1약’ 체제 굳어졌다](https://img.etoday.co.kr/crop/85/60/2083523.jpg)

![[종합]KB국민·하나은행, 대출금리 줄인상…문턱 또 높였다](https://img.etoday.co.kr/crop/85/60/2059260.jpg)

![[오늘의 주요 공시] 이마트ㆍNAVERㆍKTㆍSK이터닉스ㆍHD현대마린엔진 등](https://img.etoday.co.kr/crop/85/60/2082217.jpg)

![[찐코노미] “2차전지 반등은 여기서부터”…양극재 주가 이끌 핵심 모멘텀은?](https://img.etoday.co.kr/crop/300/170/2083562.jpg)

![박종운 한성크린텍 대표, 응우옌 트롱 우옌 원장 환담 [포토]](https://img.etoday.co.kr/crop/300/190/2083552.jpg)