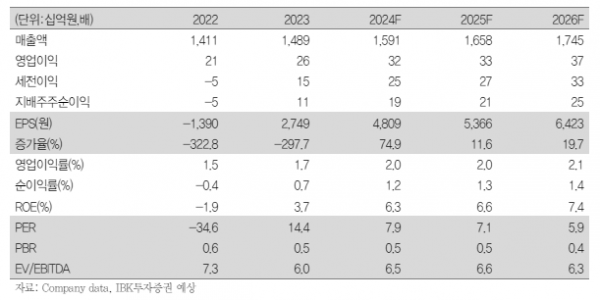

IBK투자증권은 24일 신세계푸드에 대해 1분기 실적 성장은 제한됐지만 2분기에는 실적이 더욱 확대할 것으로 전망한다며 투자 의견을 '매수', 목표 주가를 5만8000원으로 유지했다.

IBK투자증권 남성현 연구원은 "신세계푸드는 1분기 높은 외형 성장에도 불구하고 수익성은 다소 아쉬운 실적을 기록해 1분기 실적 성장이 제한됐다"라며 "그룹향 제조상품 매출액 증가와 SCK(스타벅스코리아) 채널의 경우 유통망 확대 및 상품 종류 수(SKU) 증가가 실적 성장의 이유"라고 설명했다.

이어 "단체급식 식수 증가, 식자재 유통 물량 확대 효과, 노브랜드 매장 효율화에 따른 손익 구조 개선도 실적 성장에 영향을 미쳤다"라고 전했다.

남 연구원은 "실적 개선은 2분기에 더욱 확대될 것으로 전망한다"라며 "외식 경기 둔화에 따른 기저가 존재하고, 원가율 안정화에 따른 수익성이 개선되는 추세이기 때문"이라고 근거를 제시했다.

더불어 "그룹 내 유통망 확대에 따른 공급 매출 증가, 외식사업부 효율화가 기대된다"라며 "단체급식의 경우에도 소비경기 악화에 따른 식수 증가가 이루어지고 있다는 점에서 긍정적이라 판단한다"라는 점도 이유로 덧붙였다.

그는 "다만, 비그룹사 매출액 비중이 낮은 점은 여전히 아쉬운 부분으로 평가한다"라며 "현재의 경우 그룹 내 제조상품 공급, SCK 베이커리 확대가 성장의 주를 이루고 있지만, 향후 그룹 내 물량 공급이 감소할 가능성이 크고, SCK 점포망 확대가 지속할 수 없다는 점을 고려하면 일반사 매출액 비중을 증가시킬 필요가 있다고 판단한다"라고 지적했다.

![비트코인, '파월의 입'에도 6만2000달러 지지부진…"이더리움 반등 가능성 충분" [Bit코인]](https://img.etoday.co.kr/crop/140/88/2046021.jpg)

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![삼성전자‧화웨이, 폴더블폰 주도권 다툼 치열 [폴더블폰 어디까지 왔나-中]](https://img.etoday.co.kr/crop/140/88/2046013.jpg)

![[특징주] LG디스플레이, 하반기 흑자전환 전망에 오름세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

![[특징주] 엔시스, 美 테슬라 기가텍사스에 배터리 검사장비 공급 소식에 강세](https://img.etoday.co.kr/crop/85/60/2045992.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![간담회에서 모두발언하는 서유석 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2046060.jpg)