(출처=상상인증권)

상상인증권은 22일 보령에 대해 단기적으로는 보수적 실적을 전망하지만, 올해 4분기부터 주가 방향성이 좋아질 것으로 예상된다고 평가했다. 목표주가(1만9000원)와 투자의견(‘매수’)은 유지했다.

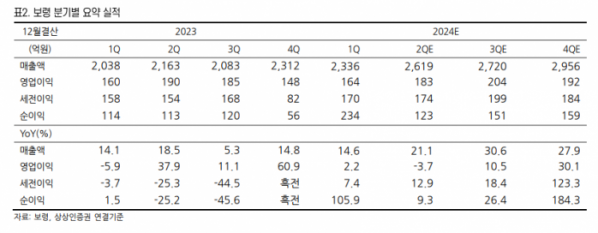

하태기 상상인증권 연구원은 “1분기 연결기준 매출액은 14.6% 증가한 2336억 원, 영업이익은 2.2% 증가한 163억 원으로, 매출액이 크게 증가함에도 영업이익 증가율은 낮았다”며 “상품비중 확대로 원가율이 상승하고 연구·개발(R&D) 비용이 증가한 영향”이라고 밝혔다.

하 연구원은 “상품 매출비중 확대로 영업이익률이 소폭 떨어졌지만, 향후 규모의 경제 효과로 마진도 점진적으로 개선될 것으로 기대된다”면서도 “1분기까지는 의료파업 영향은 적은 것으로 파악되는데, 2분기부터는 영향이 나타날 수 있다”고 전망했다.

이어 “종합병원영업 비중이 높아 의료파업 영향을 받을 수도 있으며, 케이캡 판매 적응기를 고려한다면 상반기보다는 하반기에 매출이 더 증가할 가능성이 있다”며 ““2024년 연간 매출액은 전년 대비 늘어난 23.7% 1조632억 원, 영업이익은 8.9% 증가한 744억 원으로 전망된다”고 설명했다.

그러면서 “금리 상황까지 고려한다면 4분기 정도에 주가 방향성이 좋아질 가능성이 크다“며 ”카나브를 기반으로 하는 마케팅 파워와 케이캡 판권계약을 통한 영업시너지가 가능할 전망이며, 긴 호흡에서 영업실적 변화와 기업가치를 평가할 필요가 있다“고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![고프코어? 러닝코어!…Z세대가 선택한 '못생긴 러닝화'의 정체 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2077754.jpg)

![[단독]실손청구 전산화 구축비 분담률 손보 75 생보 25 가닥](https://img.etoday.co.kr/crop/140/88/2077189.jpg)

![한글 적힌 화장품 빼곡...로마 리나센테 백화점서 확인한 'K뷰티 저력’ [가보니]](https://img.etoday.co.kr/crop/140/88/2075755.jpg)

![[단독] 맘스터치, 국내서 드라이브스루 도전장…내달 석수역에 문 연다](https://img.etoday.co.kr/crop/140/88/2028999.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[금상소] "추석연휴 120만 명 해외로" 어떤 '트래블 카드'가 좋을까](https://img.etoday.co.kr/crop/85/60/2076424.jpg)

![[오늘의 주요 공시] 소니드·엔켐·프로텍 등](https://img.etoday.co.kr/crop/85/60/2077872.jpg)

![[급등락주 짚어보기] 영풍, 고려아연 ‘경영권 분쟁’ 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2077808.jpg)

![[장외시황] 에스엠랩, 1.27% 상승](https://img.etoday.co.kr/crop/85/60/2077803.jpg)

![[종합] 코스피·코스닥, 개인 매수세에 강보합 마감](https://img.etoday.co.kr/crop/85/60/2077795.jpg)

![[컬처콕 플러스] 데이식스가 몰고 온 밴드아이돌 열풍…빌보드에선 외면 받는 이유](https://img.etoday.co.kr/crop/300/170/2077625.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)