유안타증권이 코오롱인더에 대해 올해 2~3분기 업황 개선 등으로 주가 회복이 기대될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 7만 원을 유지했다. 전 거래일 기준 종가는 4만1750원이다.

21일 황규원 유안타증권 연구원은 “올해 1분기 실적은 매출액 1조2000억 원, 영업이익 306억 원, 지배주주 순이익 179억 원 등”이라며 “영업이익은 전년 동기 289억 원 대비 6% 소폭 개선된 수치”라고 했다.

황 연구원은 “산업자재, 패션 부문 성장이 정체된 가운데, 적자사업인 필름 구조조정을 앞두고 명예퇴직 비용 50억 원이 발생됐다”며 “부문별 이익은 산업자재 부문 318억 원, 화학 부문 155억 원, 패션 부문 24억 원, 필름‧기타 191억 원 등”이라고 했다.

황 연구원은 “올해 2~3분기 합산 영업이익은 1186억 원”이라며 “전년 동기 대비 35% 개선될 전망”이라고 했다.

그는 “직물 타이어 보강재가 회복 국면에 진입했다”며 “코오롱인더 1월 아라미드(전선 피복) 7800톤 증설, 2분기 고순도 석유수지(액체 접착제) 1만 톤, 3분기 아라미드 펄프(브레이크 패드) 1500톤 설비 확장이 이어진다”고 했다.

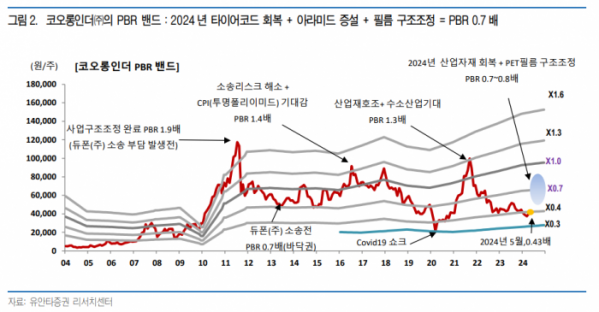

또 “적자인 PET 필름 구조조정으로, 연간 700억 원 적자가 줄어든다”며 “한앤코와 공동 자회사를 설립하는데, 보유지분율이 20% 미만이 예상된다”고 했다.

황 연구원은 “올해 연간 영업이익 추정치는 2165억 원으로, 전년 1576억 원 대비 37% 개선되는 수치”라며 “적자사업 정리와 증설 효과에 힘입어, 내년에는 2504억 원으로 2021~2022년 호황기에 도달할 전망”이라고 했다.

그는 “현재 주가순자산비율(PBR)은 0.43배 수준으로 과거 밴드(0.4~1.3배) 하단에 위치한다”며 “2~3분기 주가 회복력이 클 것”이라고 봤다.

![유니클로부터 K리그까지…온 세상이 '헬로키티' 천국? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2050538.jpg)

![협박과 폭행·갈취 충격 고백…렉카연합·가세연, 그리고 쯔양 [해시태그]](https://img.etoday.co.kr/crop/140/88/2050047.jpg)

![200년 만의 '극한 폭우', 깨어보니 이웃집이 사라졌다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2050053.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[주간증시전망] 밸류업 주식 관심 지속…코스피 2830~2950 전망](https://img.etoday.co.kr/crop/85/60/2050445.jpg)

![[베스트&워스트] 라파스, 붙이는 비만치료제 '위고비' 기술수출 기대감에 60% ↑](https://img.etoday.co.kr/crop/85/60/2050541.jpg)

![[베스트&워스트] 두산로보틱스, 두산밥캣 편입 소식에 43% ↑](https://img.etoday.co.kr/crop/85/60/2050519.jpg)

![[투자전략] 가까워진 금리 인하 시그널에…리츠, 지금 살까요](https://img.etoday.co.kr/crop/85/60/2050537.jpg)

![[금상소] 신한은행, 최고 금리 연 7.7%...'언제든 적금'](https://img.etoday.co.kr/crop/85/60/2049240.jpg)

![[금융인사이트] 책무구조도를 둘러싼 '동상이몽'](https://img.etoday.co.kr/crop/85/60/2049835.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)