(출처=NH투자증권)

NH투자증권은 29일 우리금융지주에 대해 홍콩 H지수 관련 낮은 주가연계증권(ELS) 리스크에도 상대적으로 실적이 아쉽다고 평가했다. 투자의견은 매수 유지, 목표주가도 전과 같은 2만 원을 제시했다.

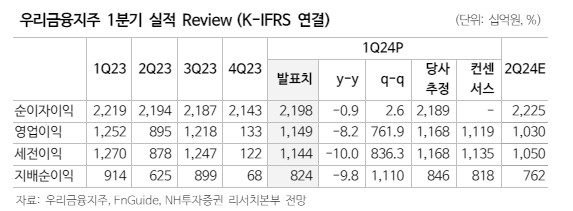

우리금융은 1분기 지배순이익 8245억 원을 기록해 컨센서스에 부합했다. 정준섭 NH투자증권 연구원은 "1분기 실적은 컨센서스에 부합했으며, 지난달 말 BIS 보통주 자본비율(CET1)도 11.96%로 3bp(1bp=0.01%포인트) 하락에 그쳤다"며 "CET1 비율이 타사 대비 작은 하락 폭을 보인 건 ELS 손실 보상(75억원)이 거의 없었기 때문"이라고 말했다.

다만 "타사가 대규모 ELS 투자자 손실 보상에도 기대 이상의 실적을 보인 점을 감안하면 상대적으로 조금은 아쉬운 실적"이라며 "원·달러 환율의 CET1비율 영향(-20bp)은 다소 크게 발생해, 향후 환율 움직임에 유의할 필요는 있다"고 덧붙였다.

정 연구원은 "비은행 인수합병(M&A)는 금리 움직임에 따른 이자이익 변동성을 낮출 비이자이익을 확보하기 위해 중장기적으로 반드시 필요하다"며 "다만 제한적인 자본비율과 높아져 가는 시장의 주주환원 확대 요구도 고려해야 하는데 비은행 기업 인수 가격과 인수 후 자본비율이 얼마나 시장 눈높이에 부합하는지가 관건"이라고 짚었다.

앞서 우리금융은 최근 롯데손해보험 인수의향서(LOI) 제하며 적정 수준 이상의 과도한 가격은 부여하지 않겠다고 했다. 또 현재 비은행 M&A에 가용 가능한 투자 여력을 1조8000억 원이라고 밝혔다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)