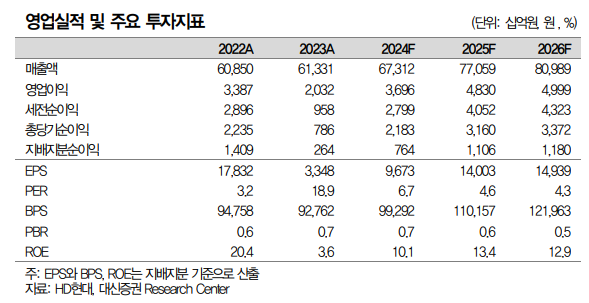

대신증권이 HD현대에 대해 연결 자회사의 실적 호전으로 1분기 호실적을 기록했다고 분석하며 2분기 및 하반기에도 실적 개선을 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 9만 원으로 약 3.5% 상향 조정했다. 전 거래일 기준 종가는 6만5200원이다.

26일 양지환 대신증권 연구원은 “목표주가 상향은 보유 지분가치 증가를 반영했다”며 “HD현대마린솔루션의 지분가치를 공모가 상단 기준 시가총액(약 3조7000억 원)과 지분율 변동(62%→55.8%)을 반영한 2조600억 원으로 변경했으며, HD현대일렉트릭의 주가 상승에 따른 지분가치 증가를 반영했다”고 설명했다.

양 연구원은 “HD현대의 올해 1분기 실적은 당사 및 시장 컨센서스를 상회하는 호실적을 시현했다”며 “유가 상승에 따른 정유 업황 호조로 오일뱅크의 실적 개선, 조선부문의 수익성 개선, 현대일렉트릭 및 마린솔루션의 깜짝 실적 시현 등 때문”이라고 했다.

그는 “HD현대의 올해 1분기 실적은 매출액 16조5000억 원, 영업이익 7936억 원”이라며 “시장 기대치를 상회했다”고 했다. 오일뱅크와 한국조선해양 등 연결 자회사 실적이 호전된 영향이다.

또 그는 “마린솔루션 상장 후 보유 지분 매각은 없을 예정”이라면서도 “비상장자회사 상장에 따른 지주사 주주들의 가치 제고와 밸류업 프로그램 관련 정부의 구체적인 정책을 고려해 회사가 할 수 있는 방안을 다각도로 검토 중”이라고 했다.

![투명 랩 감고 길거리 걸었다…명품 브랜드들의 못말리는(?) 행보 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2023263.jpg)

![긍정적 사고 뛰어넘은 '원영적 사고', 대척점에 선 '희진적 사고' [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2022795.jpg)

![1조 원 날린 방시혁…그래도 엔터 주식부자 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2023295.jpg)

![강력한 AI 탑재 신형 아이패드, 주목할 국내 수혜주는 '이것' ㅣ 김태성 본부장 [찐코노미]](https://i.ytimg.com/vi/tjI8ss9K_fY/mqdefault.jpg)

![[주간증시전망] 美 4월 물가지표 주목…반도체 변동성 장세](https://img.etoday.co.kr/crop/85/60/2023316.jpg)

![[오늘의 주요공시] 한국콜마‧한미사이언스‧네오위즈 등](https://img.etoday.co.kr/crop/85/60/2023319.jpg)

![[장외시황] 플랜텍, 2일 연속 상승](https://img.etoday.co.kr/crop/85/60/2023304.jpg)

![[급등락주 짚어보기] 실리콘투 ‘어닝 서프라이즈’에 2거래일 연속 상한가](https://img.etoday.co.kr/crop/85/60/2023300.jpg)

![[종합] 코스피, 상승 마감…코스닥 외인‧기관 쌍끌이 매도에 하락 마감](https://img.etoday.co.kr/crop/85/60/2023279.jpg)

![[특징주] 미래에셋증권 실적 개선 기대감에 강세](https://img.etoday.co.kr/crop/85/60/2023269.jpg)

![[특징주] 한샘, 4분기 연속 흑자 소식에 7.6%↑](https://img.etoday.co.kr/crop/85/60/2023250.jpg)

![투명 랩 감고 길거리 걸었다…명품 브랜드들의 못말리는(?) 행보 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2023263.jpg)

![한국언론학회 봄철 정기학술대회 우수논문상 '영광의 얼굴들' [포토]](https://img.etoday.co.kr/crop/300/190/2023388.jpg)