(출처=신한투자증권)

신한투자증권은 25일 LG이노텍에 대해 주요 고객사 신제품 출시 모멘텀에 따른 실적 개선 기대감이 높아지고 있다고 평가했다. 목표주가(30만 원)와 투자의견(‘매수’)은 유지했다.

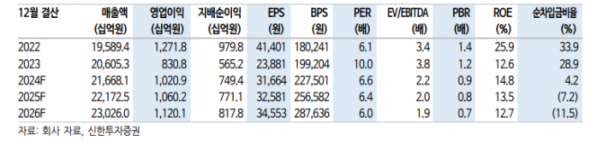

오강호 신한투자증권 연구위원은 “LG이노텍의 올해 1분기 매출액은 전년 동기 대비 1% 감소한 4조3000억 원, 영업익은 21% 증가한 1760억 원을 기록했다”며 “영업이익 컨센서스 1381억 원을 상회하는 호실적으로, 배경은 환율 효과와 고부가 제품 판매 확대로 추정된다”고 밝혔다.

오 연구위원은 “광학솔루션 매출액은 1% 감소한 3조5142억 원으로, 스마트폰 전방 수요 둔화에도 불구하고 고객사 신모델 제품 판매에 따른 고부가 제품 효과가 긍정적”이라며 “기판 매출액은 1% 감소한 3282억 원으로, 비수기 진입과 수요 둔화 영향에도 불구하고 디스플레이 제품군 공급 확대가 긍정적”이라고 설명했다.

이어 “2024년 영업이익은 전년 동기 대비 23% 늘어난 1조210억 원으로 추정된다”며 “하반기 글로벌 제조 업체들의 온디바이스 인공지능(AI) 채택 등 기능 확대 등이 기대되는 만큼, 업황 내 성장 모멘텀에 주목할 시기”라고 전망했다.

그러면서 “AI 기능 확대에 따른 사이클 개선 속도도 주목할 성장 키(key)”라며 “높은 밸류에이션 매력과 중장기 성장 모멘텀을 바탕으로 올해 실적 개선 속도에 관심이 필요하다”고 덧붙였다.

![[단독] 56년의 대장정…현대차 글로벌 누적생산 1억 대 돌파](https://img.etoday.co.kr/crop/140/88/2046866.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046871.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[급등락주 짚어보기] 대웅, 대웅바이오 CMO 사업 본격 추진에 ‘上’…메디콕스↑](https://img.etoday.co.kr/crop/85/60/2046989.jpg)

![[오늘의 주요공시] 디아이티·두산테스나](https://img.etoday.co.kr/crop/85/60/2046980.jpg)

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![채상병 특검법 국회 본회의 통과 [포토]](https://img.etoday.co.kr/crop/300/190/2047019.jpg)