이번 캐리 트레이드 청산, 완만한 속도 전망

막대한 캐리 트레이드 규모·역대급 금리 차 등 부담

“증시 하방 압력 과거 보다 강할 듯”

최근 일본이 17년 만에 마이너스 금리 종료를 선언하면서 엔캐리 트레이드 청산(엔화 자산 매각 후 본국 송환) 시그널이 서서히 나타나고 있다. 엔화 조달 비용 상승으로 엔캐리 트레이드가 일본으로 환류되면 아시아권 금융시장에는 불안요인이 될 수 있다. 과거 5차례에 걸친 엔캐리 트레이드 청산 때 코스피지수는 평균 32% 하락한 바 있다.

24일 한국거래소에 따르면 외국인은 4월 코스피 시장에서 2조4600억 원 순매수했다. 강도는 약해지고 있다. 2월 7조8583억 원, 3월 4조4285억 원에서 점차 순매수 규모가 축소되고 있다. 외국인은 코스닥 시장에서 이달에만 7580억 원어치 팔아치웠다. 이를 두고 시장에선 엔캐리 트레이드 청산 시그널이 나타나기 시작했다고 보고 있다.

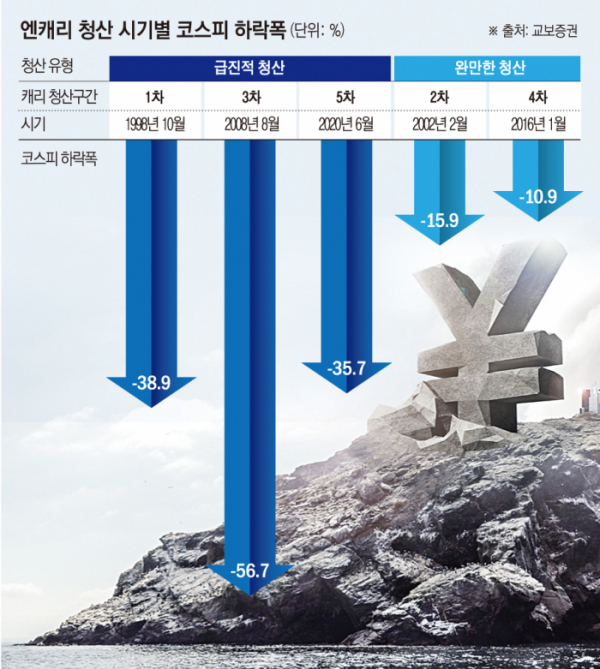

과거 캐리 트레이드 청산 구간을 살펴보면 외국인은 주가 하락시 ‘매도’ 주체 비중이 높아지고, 주가 상승시 ‘매수’ 주체 비중이 급격하게 낮아지는 경향이 있다. 엔캐리 트레이드 청산 구간은 총 5차례다. 급진적 청산이 이뤄진 1차(1998년 10월), 3차(2008년 8월), 5차(2020년 6월)와 완만한 청산이 이뤄진 2차(2002년 2월)와 4차(2016년 1월)다. 교보증권에 따르면 코스피 하락시 외국인 매도 주체 비중은 2차 65.4%, 3차 85.7%, 4차 94.7%, 5차 88.9%에 달했다. 주가 상승시 외국인 매수 주체 비중도 2차 35.1%, 3차28.6%, 4차 27.6%, 5차 34%로 약해졌다.

현재 국내 증시의 메인 수급이 외국인인 상황에서 캐리 트레이드 청산이 발생하면 국내 증시는 더욱 영향을 받을 수밖에 없다. 캐리트레이드 청산 구간에는 외국인 매수 자금 유입으로 인한 주가 상승은 쉽지 않으며, 외국인 매도로 인한 주가 하방 압력은 더욱 커질 수 있다.

키움증권에 따르면 2013년 4월 이후 엔화로 매수한 국가별 자산(주식+채권) 규모는 미국(71조7000억 엔), 케이먼군도(52조4000억 엔), 프랑스(9조9000억 엔), 호주(4조6000억 엔) 등의 순으로 크다. 이들 국가의 자산을 중심으로 엔화 포지션 청산이 일어날 경우 금융시장 전반에 걸쳐 변동성을 유발할 수 있다.

과거 엔캐리 트레이드 청산시에도 코스피 하락폭은 평균 31.62%에 달했다. 1998년 러시아 모라토리엄(채무상환 유예) 선언에 위기를 느낀 일본 은행들은 헤지펀드에 대출 상환을 요구했다. 캐리 청산을 전후로 코스피 지수는 38.9% 하락했다.

2002년에는 미국 연방준비제도(Fed·연준)가 닷컴버블 붕괴와 9·11 테러에 따른 금리인하를 단행하면서 2차 엔캐리 트레이드 청산이 나타났다. 코스피는 캐리 청산 시작 전 경기회복 기대감으로 상승했지만, 캐리 청산이 시작된 이후 15.9% 하락했다.

서브프라임모기지 사태로 벌어진 2008년 글로벌 금융위기 때에는 캐리 청산 시작 전 코스피는 고점 대비 15.4% 하락했다. 캐리 청산 시작 후에는 41.3% 추가 하락하며 56.7% 급락했다. 2016년 4차 청산시기에는 코스피가 캐리 청산 시작 전 고점 대비 6.9%, 캐리 청산 시작 후 4% 추가 하락하며 총 10.6% 떨어졌다.

가장 최근에 엔캐리 트레이드 청산이 벌어진 2020년은 연준의 금리 인하, 안전자산 선호와 코로나19에 따른 엔화 강세 압력이 더해지면서 캐리 청산이 일어났다. 캐리 청산 기간 수급 주체는 기관이었지만, 주가 하락시 매도 수급의 주체는 외국인(88.9%)이었다. 외국인은 캐리 트레이드 청산 100일 전부터 급격하게 매도하기 시작해 청산 후까지 매도를 지속했다. 코스피는 35.7% 하락했다.

전문가들은 이번 엔캐리 트레이드 청산이 완만한 속도로 나타날 것으로 예상한다. 지정학적 리스크가 상존하지만 경기 침체를 야기할 정도로 확산할 가능성은 제한적이며, 환율 변동성과 엔화 절상 움직임이 점진적으로 나타날 것으로 예상되는 탓이다.

다만, △글로벌 금융위기 청산(3차) 이후 최대로 추정되는 캐리 트레이드 규모 △확대되는 환(FX) 변동성 △미국·유럽에서 동시에 발생하는 캐리 청산 자금 유출 △일본은행(BOJ)의 점진적 금리인상 △역대급 금리 차이 등의 이유로 과거보다 영향력이 확대될 것으로 전망된다.

엔캐리 트레이드 대상이 금리가 높은 신흥국 또는 미국과 유럽이 대상이었기 때문에 우리나라의 직접적인 영향은 제한적이지만, 수출 의존도가 높은 우리나라 역시 영향을 받을 수밖에 없다. 미국과 유럽 증시의 캐리 자금 유출은 글로벌 증시 민감도가 높은 국내 증시에도 악영향이다.

강민석·신윤정 교보증권 연구원은 “이번 엔캐리 청산은 과거의 완만한 청산 사례보다 엔 절상 속도를 높이고, 경제와 금융시장 전반에 영향력을 확대시킬 가능성이 있다”며 “캐리 트레이드 청산으로 증시 하방 압력은 과거 대비 강할 것으로 판단된다”고 전망했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)