(출처=삼성증권)

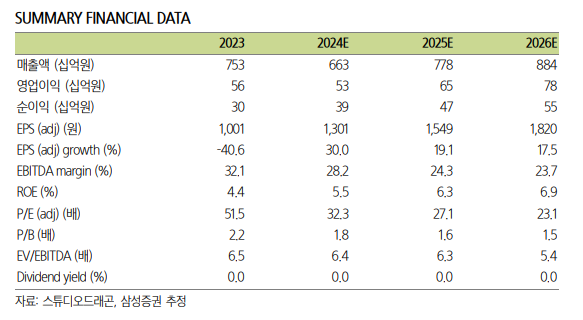

삼성증권은 15일 스튜디오드래곤에 대해 올해 하반기에 상반기보다 실적이 개선될 것으로 보이지만, 긴 호흡에서 접근이 필요하다며 목표주가를 기존 6만8000원에서 5만5000원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

최민하 삼성증권 연구원은 “스튜디오드래곤의 올해 1분기 매출액은 1573억 원, 영업이익은 141억 원으로 컨센서스를 밑돌 것으로 예상된다”며 “1분기 방영 회차는 TV 54회, OTT 10회 등 64회로 전년 동기(112회) 대비 크게 줄어 외형·이익 감소를 피하기 어려울 전망”이라고 밝혔다.

이어 “이번 분기 TV에서 방영된 작품들은 전부 넷플릭스, 디즈니플러스, 아마존 프라임비디오 등 글로벌 OTT에 동시 방영됨에 따라 구작 매출 기여도가 크지 않았음에도 신작 판매의 수익성은 확보한 것으로 파악된다”고 분석했다.

최 연구원은 “OTT 오리지널 콘텐츠 납품 시점에 따른 변수는 있지만 현재까지 예측 가능한 편성 일정을 고려할 때 상반기까지는 전년 동기 대비 저조한 실적이 예상된다”며 “2분기는 TV 채널 방영 회차가 적은 데다가, 직전 분기 방영작의 상각비 부담이 가중될 수 있다”고 전망했다.

그러면서 “콘텐츠 업황의 봄은 아직이지만 스튜디오드래곤이 단단히 버텨낼 수 있는 힘과 기초 체력을 갖고 있는 제작사임은 분명하다”며 “점진적 업황 개선과 콘텐츠 공급 채널 확대를 통해 성과를 키워갈 것으로 긴 호흡에서 접근이 필요하다”고 덧붙였다.

![“대통령 이재명”vs “영광은 조국”…달아오른 재보선 [르포]](https://img.etoday.co.kr/crop/140/88/2084610.jpg)

![[기업탐구] 대장주 탈환 에코프로비엠, 4Q 흑전…바닥 찍고 ‘V자’ 탈출](https://img.etoday.co.kr/crop/85/60/2084630.jpg)

![‘사상누각’ 해외 부동산 부실 위기에…손실 우려↑[레고랜드 악몽 소완할까④]](https://img.etoday.co.kr/crop/85/60/2084629.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)