(출처=DB금융투자)

DB금융투자는 3일 현대모비스에 대해 내실을 다지며 느리지만 개선 중이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 28만 원에서 32만 원으로 상향조정했다.

김평모 DB금융투자 연구원은 "수익성이 낮은 수소연료전지 사업의 매각이 5월 말 완료됨에 따라 전동화부문의 수익성은 2분기 이후 점진적인 개선이 예상된다"고 밝혔다.

그러면서 "다만, 전동화 사업의 배터리셀 가격 하락, 신규 수주부문의 셀 가격 유상시급 처리 및 고객사의 EV 생산 전망치를 보수적으로 가정해 전동화부문 올해 매출액 전망치를 기존 대비 26% 하향한다"고 했다.

이어 "전동화 부문 매출 추정치 하향으로 올해 연간 매출액 추정치를 기존 대비 9% 하향하지만, 전동화 부문의 수익성 개선을 감안해 영업이익 추정치는 기존 대비 12% 상향한다"고 덧붙였다.

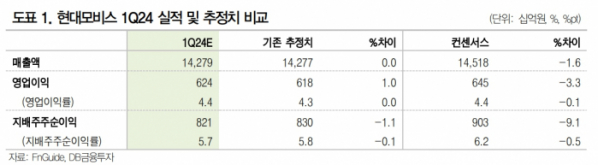

김 연구원은 "현대모비스의 1분기 실적은 매출액 14조2790억 원, 영업이익 6239억 원으로 컨센서스를 하회할 전망"이라며 "ICCU 추가 리콜에 따른 일회성 비용 300억 원이 1분기에 반영될 것으로 가정했다"고 설명했다.

또 김 연구원은 "시장 대비 보수적인 DB금융투자 추정치 기준 현대모비스의 올해 FWD PER는 6배 수준에 머물러 있다"며 "느리지만 현재진행중인 수익성 개선과 지속적인 주주환원정책 확대를 고려하면 여전히 저평가 구간이다"라고 평가했다.

![[단독] 재무 경고등 들어온 SGC이앤씨, 임원 급여 삭감하고 팀장급 수당 지급정지](https://img.etoday.co.kr/crop/140/88/2046290.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[글로벌마켓 모닝 브리핑] S&P·나스닥, 또 사상 최고치…테슬라, 6%대 폭등](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[특징주] 한미사이언스, 경영권 분쟁 재점화에 7%↑](https://img.etoday.co.kr/crop/85/60/2046811.jpg)

![[특징주] 두산테스나, 2206억 원 규모 공장 신설 소식에 강세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

![[특징주] 넥슨게임즈, 신작 흥행 소식에 5.8% 상승](https://img.etoday.co.kr/crop/85/60/2046794.jpg)

![[종합] 코스피, 52주 고점 찍고 2810대…코스닥도 오름세](https://img.etoday.co.kr/crop/85/60/2046792.jpg)

![[이슈&인물]“이제 스타트업이라 불러주세요”…최성환 리서치알음 대표 ‘AI 투자사업’ 출사표](https://img.etoday.co.kr/crop/85/60/2046755.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![2024 서울국제주류-와인박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2046773.jpg)