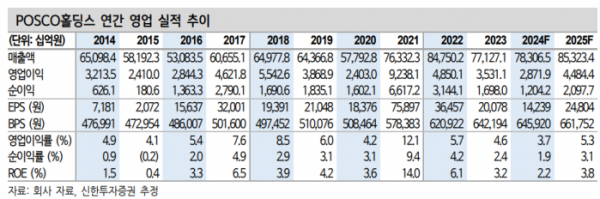

신한투자증권이 POSCO홀딩스에 대해 2분기부터 영업이익이 회복될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 60만 원에서 53만 원으로 하향 조정했다. 전 거래일 기준 종가는 42만2000원이다.

1일 박광래 신한투자증권 연구원은 “1분기 실적은 매출액 19조3000억 원, 영업이익 4233억 원으로 시장 기대치를 하회할 전망”이라며 “철강 부문의 평균판매단가(ASP)가 기존 예상만큼 상승하지 못하고, 인건비 등을 포함한 일회성 성격의 비용들이 4분기에 이어 1분기에도 추가로 반영되는 점을 실적 부진의 주요 원인으로 지적할 수 있다”고 했다.

박 연구원은 “1분기를 바닥으로 영업이익은 2분기부터 계단식으로 회복할 전망”이라며 “철강 ASP와 판매량이 1분기 대비 소폭 우상향하는 모습을 2분기에 시현하며 6000억 원대 영업이익을 기록할 것”이라고 했다.

그는 “하반기에는 판가 인상보다는 철광석‧원료탄 등 주요 원재료 가격 하향 안정화에 따른 스프레드 개선이 실적 상승을 견인할 전망”이라며 “올해 탄소강 판매량이 지난해와 유사한 3182만 톤이 예상되는 가운데 철강부문 영업이익은 1조9000억 원, 전사 영업이익은 2조9000억 원 기록을 점친다”고 했다.

박 연구원은 “목표주가는 하향하나 주가 하락 리스크는 제한적”이라며 “위에서 언급한 대로 실적 감소세가 1분기를 끝으로 마무리되고, 주가의 중기 흐름을 결정하는 리튬 가격은 주요 광산들의 생산원가 수준까지 내려와 바닥을 잡은 상황”이라고 했다.

그는 “금리가 본격적으로 하향 안정화돼 할인율이 내려가고, 전기차 시장에 대한 내러티브가 다시 우호적으로 선회하는 트리거가 나와준다면 충분히 주가는 반등이 가능하다”고 봤다.

![[단독] 재무 경고등 들어온 SGC이앤씨, 임원 급여 삭감하고 팀장급 수당 지급정지](https://img.etoday.co.kr/crop/140/88/2046290.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[글로벌마켓 모닝 브리핑] S&P·나스닥, 또 사상 최고치…테슬라, 6%대 폭등](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[코스닥] 4.71p(0.56%) 오른 840.81(마감)](https://img.etoday.co.kr/crop/85/60/2046875.jpg)

![[특징주] 삼성전자 美 엔비디아 기대감에 2% 넘게↑…8만원 중반 안착](https://img.etoday.co.kr/crop/85/60/2046811.jpg)

![[코스피] 30.93p(1.11%) 오른 2824.94(마감)](https://img.etoday.co.kr/crop/85/60/2046873.jpg)

![교육 받고 지원금도 수령할 수 있는 '청년 도전 지원사업'[십분청년백서]](https://img.etoday.co.kr/crop/300/170/2046844.jpg)

!['채상병특검법안' 반대 무제한토론, 대화하는 국회의장과 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2046882.jpg)