(출처=NH투자증권)

NH투자증권은 12일 POSCO홀딩스에 대해 ‘2차전지 소재업이 성장을 이끌어갈 전망’이라며 ‘매수’를 추천했다. 목표주가는 66만 원을 유지했다.

이재광 NH투자증권 연구원은 “POSCO홀딩스는 향후 2차전지소재업이 성장을 이끌어 갈 것으로 전망한다”며 “특히 올해부터 상업생산을 시작하는 리튬의 영향이 클 것”이라고 전했다.

이어 “광석리튬 연 4.3만톤 설비와 염수리튬 연 2.5만톤 설비가 올해 상반기 중 준공 예정되어 있다”며 “현재 수산화리튬 가격 적용 시, 매출액 약 1조 원이 전망된다”고 덧붙였다.

이 연구원은 “POSCO홀딩스는 시장수요에 맞춰 공급능력을 늘려 나갈 것으로 2030년까지 목표는 42.3만톤”이라며 “현재 수산화리튬 가격 적용 시 매출액 약 6.6조원에 해당한다”고 설명했다.

현재 탄산리튬 가격(톤당 1만3500달러)은 신규 공급이 나오기 힘든 가격으로 전기차 수요만 견조하면 향후 공급차질 영향으로 상승 가능성이 높다고 판단했다.

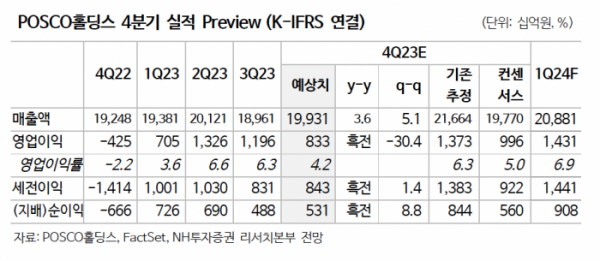

지난해 4분기 실적은 연결기준 영업이익 8330억 원으로 전분기비 30% 감소할 것으로 전망했다. 컨센서스를 16% 하회할 거란 예상이다.

이 연구원은 “4분기 평균 중국 열연가격은 전분기와 유사, 한국 열연가격은 톤당 2.8만원 하락한 반면 철광석 및 원료탄 가격 상승으로 제선원가는 톤당 65달러 상승한 점을 감안하면 롤마진 하락에 따른 수익성 악화가 예상되기 때문”이라며 “이는 중국 철강수요 부진에 따른 중국산 철강 수출 증가에 기인한다”고 강조했다.

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[장외시황] 웨이비스, 2.84% 상승](https://img.etoday.co.kr/crop/85/60/2046934.jpg)

![[종합] 코스피, 금융·반도체 강세에 연고점 경신](https://img.etoday.co.kr/crop/85/60/2046912.jpg)

![[코스닥] 4.71p(0.56%) 오른 840.81(마감)](https://img.etoday.co.kr/crop/85/60/2046875.jpg)

![[특징주] 삼성전자 美 엔비디아 기대감에 2% 넘게↑…8만원 중반 안착](https://img.etoday.co.kr/crop/85/60/2046811.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2046906.jpg)

![해군, 해상초계기 '포세이돈' 첫 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2046927.jpg)