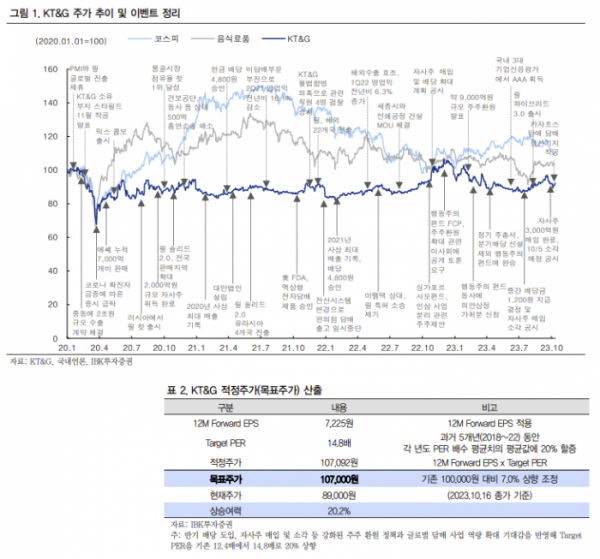

IBK투자증권은 17일 KT&G에 대해 3분기 실적이 컨센서스를 충족해 단기 실적보다는 반기 배당 도입, 자사주 매입 및 소각 등 강화한 주주환원 정책을 더 높게 평가한다며 투자의견 매수를 유지하고 목표주가를 기존 10만 원에서 10만7000원으로 7.00% 상향 조정했다. 전 거래일 기준 현재 주가는 8만9000원이다.

김태현 IBK투자증권 연구원은 "부문별로, 담배 사업 매출액은 8994억 원, 영업이익은 2303억 원으로 예상된다. 국내 궐련 총수요 감소 영향으로 국내 궐련 매출이 약 3% 줄 것으로 전망되나 평균판매단가(ASP)가 높은 아태·중동 지역 수출 회복세와 인도네시아 법인 판매 호조로 전체 궐련 매출은 전년 대비 5.1% 개선될 전망"이라고 평가했다.

반면 궐련형 전자담배(NGP) 매출은 작년 3분기 신규 진출 국가가 많았던 만큼, 기저효과에 따른 디바이스 수출 감소로 전년 대비 34.5% 축소할 것으로 예상했다. 담뱃잎 등 투입 원가 상승 부담도 지속하고 있다.

김 연구원은 "건기식 부문 매출액과 영업이익은 각각 4589억 원, 688억 원으로 전망돼 면세점 회복에도 국내 소비 위축 여파 이어지며 다소 아쉬운 실적이 예상된다. 부동산 부문은 수원 개발 사업이 완료됐지만 디앤씨덕은 지식산업센터 관련 매출 약 900억 원, 영업이익 약 350억 원 반영되며 1~2분기 대비 이익 감소 폭이 완화될 전망"이라고 했다.

다만 강화한 주주환원 정책과 글로벌 사업 확대 기대로 주가 회복은 이어질 것으로 내다봤다. 그는 "연말로 갈수록 6% 수준의 배당 수익률(반기 배당 포함)과 내년 실적 개선 기대감이 반영되면서 주가 회복 기조가 이어질 것"이라며 "릴이 31개국에 진출, 전 세계 궐련형 전자담배 시장의 약 80%를 커버하는 가운데 카자흐스탄 등 해외 생산 공장을 늘려 글로벌 사업 역량을 점차 강화할 것"이라고 전망했다.

![[단독] 재무 경고등 들어온 SGC이앤씨, 임원 급여 삭감하고 팀장급 수당 지급정지](https://img.etoday.co.kr/crop/140/88/2046290.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[글로벌마켓 모닝 브리핑] S&P·나스닥, 또 사상 최고치…테슬라, 6%대 폭등](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[특징주] 한미사이언스, 경영권 분쟁 재점화에 7%↑](https://img.etoday.co.kr/crop/85/60/2046811.jpg)

![[특징주] 두산테스나, 2206억 원 규모 공장 신설 소식에 강세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

![[특징주] 넥슨게임즈, 신작 흥행 소식에 5.8% 상승](https://img.etoday.co.kr/crop/85/60/2046794.jpg)

![[종합] 코스피, 52주 고점 찍고 2810대…코스닥도 오름세](https://img.etoday.co.kr/crop/85/60/2046792.jpg)

![[이슈&인물]“이제 스타트업이라 불러주세요”…최성환 리서치알음 대표 ‘AI 투자사업’ 출사표](https://img.etoday.co.kr/crop/85/60/2046755.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![2024 서울국제주류-와인박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2046773.jpg)