상상인증권은 25일 HK이노엔에 대해 3분기 영업실적이 2분기 대비 큰 폭 성장할 것으로 추정되고, 하반기에도 영업실적이 대폭 증가할 전망이라며 투자의견 매수를 유지하고 목표주가를 기존 5만3000원에서 6만 원으로 13.21% 상향 조정했다. 전 거래일 기준 현재 주가는 3만9800원이다.

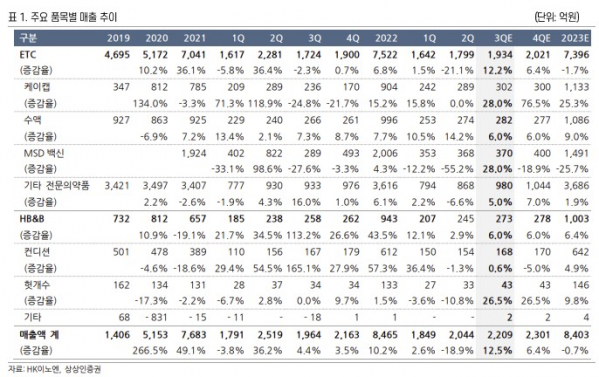

하태기 상상인증권 연구원은 "2023년 3분기 별도기준 매출액이 2209억 원, 영업이익은 210억 원으로 추정되며, 특히 영업이익은 2분기 153억 원보다 성장한 것으로 추정된다"며 글로벌 시장 진출 비전을 평가하면 내년 기업가치가 대폭 성장할 것으로 전망했다.

우선 미국·유럽 시장 지출 비전이 크다. 하 연구원은 " 케이캡은 지난해 8월 미국 FDA로부터 임상 3상 승인을 받았다. 내년 중반 미국 FDA NDA 신청, 2025년 하반기 미국시장 출시 목표"라며 "유럽시장 진출을 위해 2024년 초까지 유럽 파트너사 선정, 2024년 중에 유럽임상도 진행될 예정"이라고 했다.

중국 시장의 로열티 수입도 빠르게 증가하고 있다. 중국 뤄신사의 케이캡(중국명 타이신짠) 매출에서 유입되는 로열티는 3~4분기 30억 원, 2024년 120억 원으로 추정된다. 타이신짠은 지난 3월부터 중국 의료보험에 등재되었고, 현재 중국 700개 대형병원에서 60%대 침투율을 보유하고 있다.

하 연구원은 "로열티 120억 원일 경우, 로열티 10% 초로 역산하면 실제 매출액은 1300~1400억 원이다. 중국 소화성궤양시장은 정제 1조4000억 원, 주사제 2조6000억 원이다. 뤄신사는 주사제(2021년 L/O계약)로도 개발, 2026년에 출시할 계획"이라고 했다.

그러면서 "하반기에는 로열티수입 30억 원, HB&B 이익증가, 두창백신 이익, 2024년에는 로열티수입 120억 원이 인식되고, 케이캡 계약조건 변경으로 영업실적이 대폭 증가할 전망"이라고 했다.

![비트코인, '파월의 입'에도 6만2000달러 지지부진…"이더리움 반등 가능성 충분" [Bit코인]](https://img.etoday.co.kr/crop/140/88/2046021.jpg)

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![삼성전자‧화웨이, 폴더블폰 주도권 다툼 치열 [폴더블폰 어디까지 왔나-中]](https://img.etoday.co.kr/crop/140/88/2046013.jpg)

![[특징주] HLB, 간암 신약 美 허가 가능성에 강세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

![[특징주] 엔시스, 美 테슬라 기가텍사스에 배터리 검사장비 공급 소식에 강세](https://img.etoday.co.kr/crop/85/60/2045992.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![간담회에서 모두발언하는 서유석 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2046060.jpg)