NH투자증권이 현대오토에버에 대해 중장기 성장 가능성이 클 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 20만 원에서 22만 원으로 상향조정했다, 전 거래일 기준 종가는 18만1400원이다.

21일 김동양 NH투자증권 연구원은 “현대오토에버는 계열사 정보기술(IT) 투자 집행, 클라우드 인프라 증설, 계열사 차량판매 점유율 상승과 내비게이션 대형화 및 고급화, 차량 소프트웨어(SW) 적용 확대 등에 따른 수익성 개선으로 내년 영업이익이 20% 성장할 것으로 전망한다”고 했다.

김 연구원은 “현대차그룹의 외형 성장과 함께 전사적자원관리(ERP), 클라우드, 스마트팩토리 등 정보통신기술(ICT) 성장과 내비게이션 SW‧지도, 모빌진(Mobilgene) 차량 SW 강화, 대외사업 확대, 미래항공모빌리티(AAM) 등 신사업 발굴을 통해 2027년 매출액 5조 원을 목표로 제시했다”며 “수익성 개선도 기대된다”고 했다.

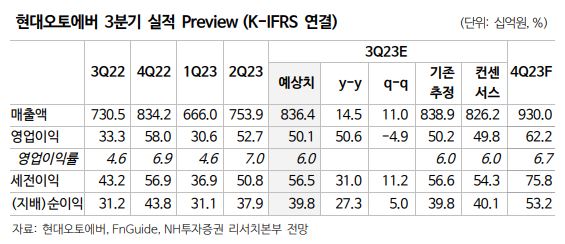

그는 “현대오토에버의 3분기 실적은 매출액 8364억 원, 영업이익 501억 원으로 시장 컨센서스(전망치)를 충족할 전망”이라고 했다.

김 연구원은 “SI 부문, ITO 부문 모두 주요 계열사의 견조한 실적에 따른 차세대 ERP 시스템 구축, 클라우드 인프라 증설 지속이 전망된다”면서도 “기저효과로 성장성은 둔화. 차량 SW 부문도 완성차 생산 증가에 따른 내비게이션 및 전장 SW 매출 확대가 지속할 전망”이라고 했다.

이어 “전 분기 일시적 비용감소 종료로 영업이익률이 소폭 하락할 전망”이라고 덧붙였다.

!['바이든 리스크' 비트코인, 5만5000달러로 급락…4개월 만에 최저치 내려앉나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2048044.jpg)

![[날씨] "출근길 우산 챙기세요" 수도권 천둥·번개 물폭탄…무더위는 계속](https://img.etoday.co.kr/crop/140/88/2045411.jpg)

![[기회의 땅 아! 프리카] 불꽃튀는 선점 전쟁…G2 이어 글로벌사우스도 참전](https://img.etoday.co.kr/crop/140/88/2047800.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/140/88/2047826.jpg)

![“이마트 ‘노브랜드’ 발품 팔아 찾은 가성비...해외서도 통했죠”[단독 인터뷰]](https://img.etoday.co.kr/crop/140/88/2047747.jpg)

![‘평생 트라우마’ 학교폭력, 더 심해지고 다양해졌다 [학교는, 지금 ①]](https://img.etoday.co.kr/crop/140/88/2046632.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[특징주] SM C&C, 매각 주관사에 딜로이트안진 선정...매각 본격화 소식에 강세](https://img.etoday.co.kr/crop/85/60/2048079.jpg)

![[찐코노미] "2차전지, 캐즘 탈출 조짐"…LG엔솔·에코프로비엠 '이렇게' 봐라?](https://img.etoday.co.kr/crop/300/170/2048090.jpg)

![이정식 장관, 폭염·호우 대비 건설현장 점검 [포토]](https://img.etoday.co.kr/crop/300/190/2048141.jpg)