하나증권이 KT에 대해 단기적으로 주가 하락 위험이 커지는 시점으로 분석했다. 투자의견은 기존 ‘매수’에서 ‘중립’으로, 목표주가는 기존 4만 원에서 3만3000원으로 하향조정했다. 전 거래일 기준 종가는 3만2350원이다.

11일 김홍식 하나증권 연구원은 투자의견과 목표주가 하향 이유에 대해 “경영진이 경영‧배당 정책 변경 가능성을 시사했는데 장기 KT 체질 개선에 도움이 될진 몰라도 주주 성격이 변화함에 따른 단기 주가 하락 가능성이 높다”며 “이동전화매출액 정체 양상이 심화되고 있어 2023~2024년 실적 악화 우려가 커질 것”이라고 했다.

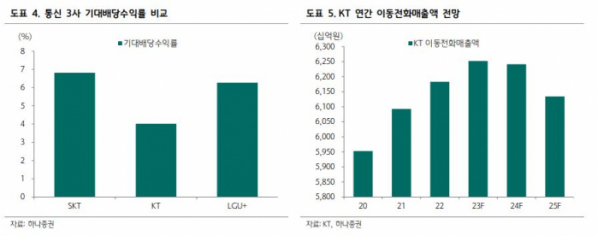

그러면서 그는 “단기 실적 향상 추구 전략 지양과 더불어 배당 성향 조정 가능성 시사는 본사 수익과 높은 배당 성향에 기초한 현 KT 주당배당금(DPS) 급감 우려를 증폭시킬 것”이라며 “경쟁사 기대배당수익률을 감안하면 현재 KT 기대배당수익률이 너무 낮아 주가 하락 위험이 커질 것으로 판단된다”고 했다.

또 그는 “배당 투자가 이탈을 감안하면 2만5000원까지도 주가 하락 가능성을 열어두어야 할 것”이라고 했다.

김 연구원은 앞서 7일 열린 기자 간담회에서 한 KT 경영진의 발언들의 배당 정책과 경영 정책 변화에 대한 선언이라며, 이를 단기 악재로 평가했다.

그는 “7일 기자 간담회에서 KT 김영섭 CEO는 주주이익 환원은 앞으로 써야 할 돈을 지금 환원하는 것이라고 언급했다”며 “김영진 CFO는 배당성향 50% 이상의 주주환원정책은 사실상 지난해 말로 끝났고 신임 이사회 승인을 거쳐 적절한 주주 환원 정책을 공개할 기회가 있을 것이라 부연 설명했다”고 했다.

그는 “대신 장기적으로 KT 체질을 강화하고 ICT 역량을 고도화해 미래 성장 발판을 갖추고 혁신적 서비스를 창출하겠다는 입장을 밝혔다”면서도 “이러한 KT 경영진의 언급은 사실상 경영 및 배당 정책을 바꾸겠다는 의미로 받아들여진다”고 했다.

이어 “단기 이익 창출에 치중하지 않고 높은 DPS를 유지하는 가운데 DPS를 성장시키는 전략을 회사 목표로 삼지 않겠다는 선언이나 다름없다”며 “물론 장기 성장성을 추구하겠다는 경영진의 의지는 높이 평가할만하지만, 투자자들은 장기 성장성 추구에 환호하기보다는 당장의 배당감축 가능성에 걱정을 표할 가능성이 높아 단기 악재로 평가된다”고 했다.

김 연구원은 “만약 KT가 배당 성향을 축소한다면 KT 주주 구성의 변화는 불가피하다”며 “배당 투자 수급은 빠져나갈 것이며, ICT 성장성을 기대하는 수급이 들어올 것”이라고 했다.

그는 “문제는 주가가 하락하는 가운데 주주들의 성격이 달아질 가능성이 높다는 점”이라며 “단기 주가 하락 위험이 커지는 시점으로, 연말까지는 주가 하락 리스크 회피에 치중할 필요가 있겠다”고 했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)