(출처=한국투자증권)

한국투자증권은 25일 셀트리온에 대해 ‘합병을 통한 중장기 성장을 보자’며 ‘매수’를 유지했다. 목표주가는 21만5000원을 유지했다.

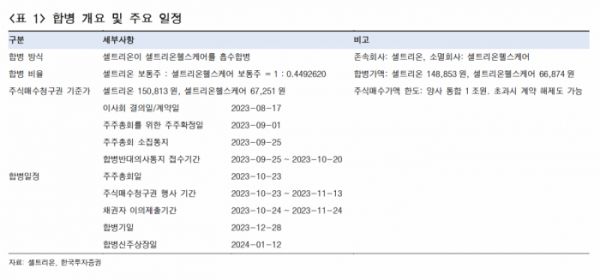

위해주 한국투자증권 연구원은 “8월 24일 투자자 대상 온라인 간담회를 개최해 셀트리온-셀트리온헬스케어 합병 관련 개요 및 질의응답을 진행했다. 8월 17일 애널리스트 대상 간담회에 이은 두 번째 공식 간담회”라며 “합병 기대 효과는 거래구조 단순화를 통한 투명성 제고, 원가 경쟁력 강화를 통한 경쟁력 확대, 통합 자원의 대규모 투자임을 재차 밝혔다”고 전했다.

특히 이번 간담회에선 질의응답 중 이전 간담회에서 언급하지 않은 2024년 합병 법인의 바이오시밀러제품별 매출 가이던스를 제시한 것이 특징이란 평가다.

위 연구원은 “현재 셀트리온헬스케어 매출원가 70% 수준 대비 합병 법인의 매출원가는 40% 수준으로 개선될 것이며 EBITDA(감가상각 전 영업이익)는 1조6000억 원을 전망한다고 밝혔다”고 전했다.

셀트리온의 합병은 중장기 성장을 위해 필요하지만, 단기 수익성은 고민이라는 분석이다.

위 연구원은 “시밀러 원가경쟁력 확보 및 거래구조 투명성 제고를 위해서 합병은 필수”라며 “하지만 합병 첫 해(2024년) 재고자산에 따른 매출원가율 증가는 불가피할 전망”이라고 말했다.

이어 “우려하는 주식매수가액 한도 초과는 없을 것”이라며 “직판 기대감이 재조명되며 주가는 주식매수청구권 기준가보다 높아 1조 원 이상의 주식매수청구권은 나오지 않을 것으로 전망한다”고 강조했다.

![[단독] 재무 경고등 들어온 SGC이앤씨, 임원 급여 삭감하고 팀장급 수당 지급정지](https://img.etoday.co.kr/crop/140/88/2046290.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[글로벌마켓 모닝 브리핑] S&P·나스닥, 또 사상 최고치…테슬라, 6%대 폭등](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[코스피] 30.93p(1.11%) 오른 2824.94(마감)](https://img.etoday.co.kr/crop/85/60/2046873.jpg)

![[특징주] 한미사이언스, 경영권 분쟁 재점화에 7%↑](https://img.etoday.co.kr/crop/85/60/2046811.jpg)

![[특징주] 두산테스나, 2206억 원 규모 공장 신설 소식에 강세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

![교육 받고 지원금도 수령할 수 있는 '청년 도전 지원사업'[십분청년백서]](https://img.etoday.co.kr/crop/300/170/2046844.jpg)

![2024 서울국제주류-와인박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2046773.jpg)