KB증권은 21일 삼성전자에 대해 4분기 반도체(DS)부문은 2022년 4분기 이후 1년 만에 흑자전환이 예상된다며 투자의견 ‘매수’, 목표주가 9만5000원을 유지했다.

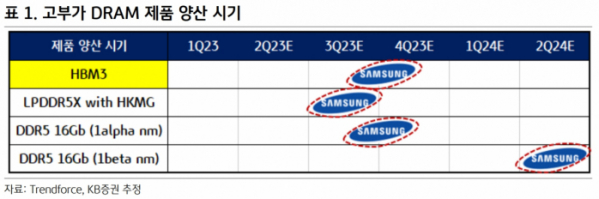

김동원 KB증권 연구원은 “3분기부터 D램 평균판매가격(ASP)이 고부가 신제품(HBM3, DDR5) 출하 본격화와 감산에 따른 공급 축소 효과로 2021년 3분기 이후 7개 분기 만에 상승 전환할 것으로 전망된다”고 밝혔다.

이어 “특히 삼성전자는 올해 4분기부터 미국 인공지능(AI) 그래픽처리장치(GPU) 업체 2곳에 HBM3 공급을 시작할 것으로 예상된다”며 “이는 미 AI GPU 업체들이 HBM 물량 부족을 고려해 공급처 다변화를 추진하고 있기 때문이다”라고 설명했다.

그러면서 “특히 AI 서버에 탑재되는 HBM3 가격은 기존 메모리 반도체 대비 6배 높아 내년 HBM3, HBMP 출하량 증가는 메모리 반도체 이익 증가에 큰 기여를 할 것으로 기대된다”고 덧붙였다.

김 연구원은 “삼성전자는 올 4분기까지 4세대, 5세대 제품인 HBM3, HBMP 대량 양산 체제를 구축하며 공급을 시작하고, 내년부터 6세대 HBM 양산도 시작할 전망이다”며 “이에 따라 삼성전자 전체 D램 매출에서 HBM 매출비중은 2023년 6%에서 2024년 18%까지 확대가 예상된다 ”고 했다.

이어 “특히 AI 서버에 탑재되는 HBM3 가격은 기존 메모리 반도체 대비 6~7배 높고, 향후 5년간 AI 서버 시장이 연평균 25% 성장(기존 서버 연평균 성장률 5%)할 것으로 보여 중장기 삼성전자 D램 수익성 개선 요인으로 작용할 전망이다”라고 내다봤다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![부상 딛고 포효한 안세영인데…"감사하다" vs "실망했다" 엇갈린 소통 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2060967.jpg)

![블라인드로 뽑은 트래블 체크카드 1위는?…혜택 총정리 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2060955.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![[종합] 뉴욕증시, 폭락 하루 만에 냉정 찾아…S&P500, 1.04%↑](https://img.etoday.co.kr/crop/140/88/2060582.jpg)

![한국 탁구 여자 단체전 4강 진출…16년 만의 메달 보인다 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061097.jpg)

![어색한 귀국길…안세영 "기자회견 불참 내 의사 아냐. 협회가 대기 지시" [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061122.jpg)

![[단독]'무용지물' 전락한 청년월세대출…올해 10명 중 2명도 못 받았다](https://img.etoday.co.kr/crop/140/88/2060420.jpg)

!["한국산 프리미엄 붙을 수밖에" 포스코와 에코프로그룹 향후 가치 말씀드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/c7ra2-v4lCc/mqdefault.jpg)

![[특징주] 진매트릭스, 유럽 체외시장 선두 엘리텍그룹과 분자진단제품 전세계 판매 위한 공급계약 체결 강세](https://img.etoday.co.kr/crop/85/60/2060902.jpg)

![[티메프發 쇼크] 신한은행, 정산지연 고객 금융지원...'만기연장ㆍ상환유예'](https://img.etoday.co.kr/crop/85/60/2061211.jpg)

![[찐코노미] "2차전지주, 한국산 프리미엄 붙었다"…포스코·에코프로, 향후 가치는?](https://img.etoday.co.kr/crop/300/170/2061067.jpg)

![코스피, 3%대 반등···2500선 안착 [포토]](https://img.etoday.co.kr/crop/300/190/2060986.jpg)