하나증권은 13일 세아베스틸지주에 대해 2분기도 기대 이상의 영업실적이 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 2만8000원에서 3만5000원으로 상향조정했다.

박성봉, 도승환 하나증권 연구원은 "2분기 세아베스틸지주의 매출액과 영업이익은 각각 1조 원(YoY -9.1%, QoQ -7.1%)과 724억 원(YoY +13.9%, QoQ +1.2%)으로 영업이익은 시장컨센서스인 689억 원을 상회할 것으로 예상된다"라고 전망했다.

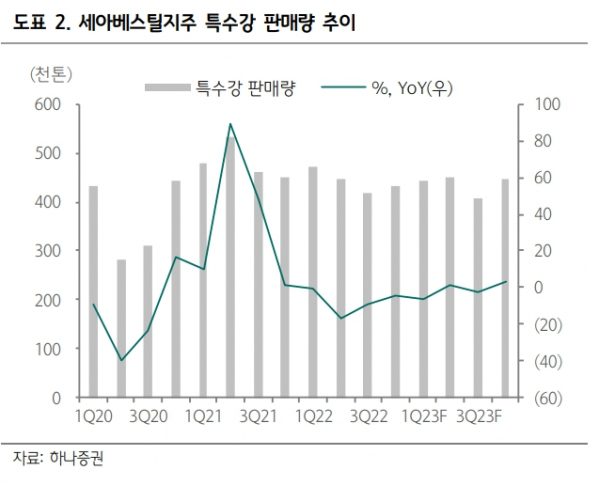

그러면서 "세아베스틸의 전체 특수강 판매량 소폭 회복(45.1만톤: YoY +1.2%, QoQ +1.6%)과 그에 따른 고정비 축소가 전망된다"며 "철스크랩가격은 전분기와 유사한 수준이 예상되는 반면, 특수강 ASP는 자동차용 판매 증가에 따른 제품 믹스 개선으로 전분기대비 1만 원/톤 상승하면서 스프레드도 확대될 것으로 예상된다"라고 했다.

이어 "세아창원특수강의 경우 전분기대비 판매량 감소와 더불어 니켈가격 하락이 반영되어 ASP도 하락할 전망이다"라고 덧붙였다.

두 연구원은 "3분기는 여름휴가와 추석연휴 등에 따른 조업일수 감소로 특수강 판매량이 409만 톤(YoY -2.2%, QoQ -9.3%)에 그치면서 세아베스틸의 고정비 부담이 확대될 전망"이라면서 "연말로 갈수록 부동산용 제품 중심으로 중국의 철강 수요 회복이 예상되기 때문에 중국산 수입가격 상승이 국내 특수강 가격 상승을 견인할 수 있을 것으로 기대된다"고 내다봤다.

또 두 연구원은 "올해 영업실적이 양호할 것으로 예상되는 가운데 그에 따른 배당 상향이 기대된다"며 "장기적으로는 세아베스틸의 CASK(사용후핵연료처리장치)사업과 세아창원특수강의 사우디 스테인리스 무계목 강관 공장이 새로운 성장동력으로 작용할 전망이다"라고 했다.

![“대통령 이재명”vs “영광은 조국”…달아오른 재보선 [르포]](https://img.etoday.co.kr/crop/140/88/2084610.jpg)

![[기업탐구] 대장주 탈환 에코프로비엠, 4Q 흑전…바닥 찍고 ‘V자’ 탈출](https://img.etoday.co.kr/crop/85/60/2084630.jpg)

![‘사상누각’ 해외 부동산 부실 위기에…손실 우려↑[레고랜드 악몽 소완할까④]](https://img.etoday.co.kr/crop/85/60/2084629.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)