한국투자증권이 SK하이닉스에 대해 매출 회복 속도가 빠를 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 11만3000원에서 14만2000원으로 상향조정했다. 전 거래일 기준 종가는 11만7600원이다.

4일 조수헌 한국투자증권 연구원은 “업황 회복기 분기별 매출 회복의 속도가 경쟁사 대비 빠를 것으로 추정한다”며 “3분기부터는 재고평가손실이 업종 내 차선호주로 추천한다”고 했다.

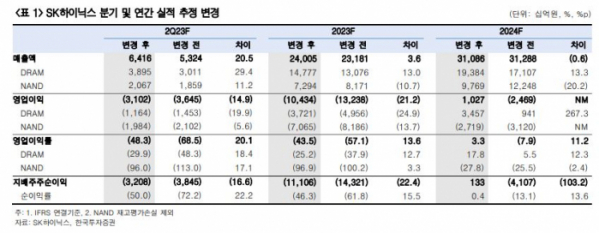

조 연구원은 “2분기 매출액은 6조4000억 원으로 컨센서스 6조 원을 상회하고, 영업적자는 3조1000억 원으로 컨센서스(시장 전망치) 3조 원을 하회할 것”이라며 “기존 한국투자증권 추정치인 2분기 3조6000억 원 적자, 연간 13조2000억 원 적자 대비로는 상향 조정했다”고 했다.

그는 “디램(DRAM) 판매 수량이 전 분기 대비 크게 늘면서 보유 재고와 재고평가손 금액을 동시에 줄일 수 있을 것”이라며 “낸드(NAND)는 본사 기준 비트 그로스(bit growth) 50%로 추정해 DRAM과 마찬가지로 재고 수량이 감소할 것으로 추정했다”고 했다.

조 연구원은 “고대역폭메모리(HBM)의 매출 내 비중은 1분기 5%에서 2분기 8%까지 확대된 것으로 추정한다”면서도 “3분기부터 모바일과 서버 메인 메모리 가격이 DDR5를 중심으로 회복되면서 HBM 매출 비중은 10% 초반대까지 확대 후 점차 안정화될 전망”이라고 봤다.

그는 “두 제품 모두 수량 측면의 기여도는 낮지만, 고부가가치 제품으로 평균판매단가(ASP)가 높아 영업이익 개선을 이끌고 있다”며 “2분기 서버용 DDR5 판매 비중은 시장 평균인 15% 대비 높은 40%”라고 했다.

![제도 시행 1년 가까워져 오는데…복수의결권 도입 기업 2곳뿐 [복수의결권 300일]](https://img.etoday.co.kr/crop/140/88/2074706.jpg)

![불륜 고백→친권 포기서 작성까지…'이혼 예능' 범람의 진짜 문제 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2075308.jpg)

![전기차 화재 후…75.6% "전기차 구매 망설여진다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075303.jpg)

![[단독] ‘과징금 1628억’ 쿠팡, 공정위 상대 불복 소송 제기](https://img.etoday.co.kr/crop/140/88/2045995.jpg)

!["차를 부르니 나에게 온다" ass는 홍보수단? 테슬라가 노리는 매출 폭발의 큰그림은 '이것' ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/E2OUBVY8pRI/mqdefault.jpg)

![[오늘의 주요공시] 동화약품·TS트릴리온·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2074441.jpg)

![[급등락주 짚어보기] 하이트론, 신약 개발 기대감에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2075304.jpg)

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![2025학년도 수시 원서접수…증원 의대 입시 본격 시작 [포토]](https://img.etoday.co.kr/crop/300/190/2075332.jpg)