대신증권이 펄어비스에 대해 신작 출시 전 적자 지속은 불가피할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만 원에서 6만1000원으로 상향조정했다. 전 거래일 기준 종가는 5만2900원이다.

4일 이지은 대신증권 연구원은 “내년 신작 기대감은 유효하다는 판단”이라며 “신작 출시 전 기존 게임만으로 실적 부진이 지속할 것으로 예상해 (목표주가에) 멀티플 할인을 적용했다”고 했다.

이 연구원은 “현재 펄어비스의 주가 드라이버는 신작 ‘붉은사막’이 유일하다고 판단한다”며 “붉은사막 출시 시점은 내년 2분기로 예상해 출시 후 신작 실적이 반영된 내년을 목표주가 산출연도로 적용했다”고 설명했다.

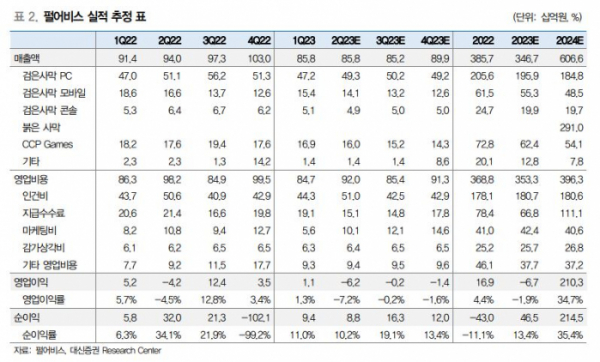

이 연구원은 “펄어비스의 올해 2분기 매출액은 858억 원, 영업손실은 –62억 원(적자지속)을 예상한다”며 “매출, 영업이익 모두 컨센서스(시장 전망치)를 하회할 전망”이라고 봤다.

그는 “검은사막은 최근 아침의 나라 업데이트에 대한 긍정적인 피드백에도 불구하고 미국 지역 업데이트가 6월에 진행돼 업데이트 효과는 크지 않을 것으로 예상한다”며 “이에 따른 마케팅비 증가가 예상된다”고 했다.

이어 “향후 기존 게임 외에 내년 신작 붉은사막 관련한 마케팅으로 마케팅비는 하반기에도 지속해서 증가할 것”이라고 덧붙였다.

이 연구원은 “붉은사막의 출시 일정은 내년 상반기 말로 예상하지만, 올해 하반기 있을 다양한 게임쇼 참가가 신작 모멘텀으로 작용할 것”이라며 “9월 국내 콘솔 기대작인 네오위즈의 ‘P의 거짓’이 흥행에 성공하면 붉은사막에 대한 기대감 역시 동반 확대될 수 있을 것”이라고 했다.

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

!["당분간 상승 동력 없다"…비트코인, 6만2000달러서 제자리걸음 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2045457.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[종합] 코스피·코스닥 낙폭 키워...개인투자자 양시장 8000억 원 순매수](https://img.etoday.co.kr/crop/85/60/2045105.jpg)

![[특징주] LIG넥스원, 역대 최고가 찍은 뒤 9% 넘게 차익실현 매물 급락](https://img.etoday.co.kr/crop/85/60/2045447.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

![국민의힘 전당대회 후보자 5분 비전발표회 [포토]](https://img.etoday.co.kr/crop/300/190/2045611.jpg)