하나증권이 우리금융지주에 대해 2분기 실적이 시장 전망치를 웃돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만4500원에서 1만5000원으로 상향조정했다. 전 거래일 기준 종가는 1만2010원이다.

14일 최정욱 하나증권 연구원은 “우리금융지주의 2분기 순익은 전 분기 대비 0.2% 증가한 9130억 원으로 컨센서스(시장 전망치)를 상회할 것”이라며 “대우조선이 한화로 매각됨에 따른 건전성 분류 상향으로 충당금 환입이 약 700억 원 내외 발생할 것으로 추정되기 때문”이라고 했다.

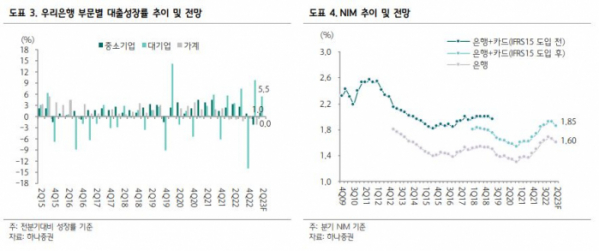

최 연구원은 “2분기 은행 순이자마진(NIM)은 약 1.60%로 전 분기 대비 5bp(1bp=0.01%포인트) 하락할 것으로 예상되지만, 대출성장률은 대기업대출 호조에 힘입어 1% 이상 성장할 전망”이라며 “올해 추정 순익은 약 3조2000억 원으로 전년 대비 소폭이나마 증익이 가능할 것”이라고 봤다.

그는 “우리금융지주는 최근 이사회에서 자회사인 우리종금과 우리벤쳐파트너스 잔여 지분에 대한 소규모 주식 교환을 통해 100% 완전자회사화를 결의했다”며 “양사 100% 지분 취득에 따라 그룹 연결 순익은 연간 약 500억 원 정도 더 늘어날 것”으로 전망했다.

또 “우리금융지주의 올해 총 주당배당금(DPS)을 1100원으로 추정하고 있다”면서도 “현 주가 기준 예상 배당수익률은 약 9.1%로 9%를 상회할 수 있을 것”이라고 했다.

최 연구원은 “우리금융은 1분기 실적 발표 당시 약 1000억 원의 소각을 위한 자사주 취득을 결의했다”며 “우리금융과 우리종금∙우리벤쳐파트너스 교환비율에 영향을 미칠 수 있어 5월까지는 자사주 취득을 자제하다가 교환비율이 확정된 6월부터 본격적으로 매수하고 있다”고 했다.

이어 “현재까지의 취득 규모는 약 60~70만 주 정도로 아직 약 800만 주 가까이 매수 여력이

남아 있는 상황”이라며 “향후 수급 여건도 상당히 양호할 전망”이라고 덧붙였다.

![비트코인, '파월의 입'에도 6만2000달러 지지부진…"이더리움 반등 가능성 충분" [Bit코인]](https://img.etoday.co.kr/crop/140/88/2046021.jpg)

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![삼성전자‧화웨이, 폴더블폰 주도권 다툼 치열 [폴더블폰 어디까지 왔나-中]](https://img.etoday.co.kr/crop/140/88/2046013.jpg)

![[특징주] 팅크웨어, 정부 연내 자율주행 지도 구축 완료...국내 최대 규모 ADAS 맵 13만km 확보 부각](https://img.etoday.co.kr/crop/85/60/2045992.jpg)

![[특징주] LG디스플레이, 하반기 흑자전환 전망에 오름세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![‘2024 환경산업 일자리 박람회’ [포토]](https://img.etoday.co.kr/crop/300/190/2046137.jpg)