KB증권은 13일 삼성전자에 대해 하반기 실적 개선이 기대된다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 8만5000원에서 9만5000원으로 11.8% 상향조정했다.

김동원 KB증권 연구원은 “2분기 삼성전자 DRAM 출하량은 증가세(20% QoQ)로 전환되며 재고감소가 시작될 것으로 보인다”며 “특히 DRAM 출하증가는 재고평가손실 축소로 이어져 하반기 메모리 반도체의 이익상향 요인으로 작용할 전망이다”라고 분석했다.

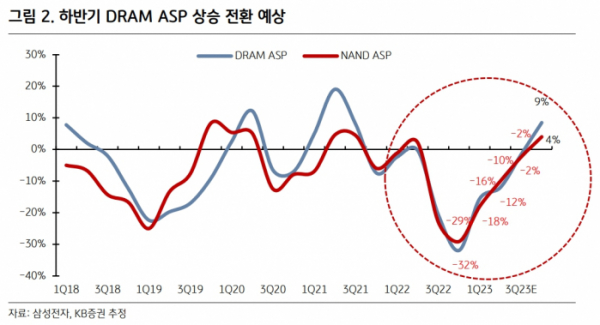

이어 “DRAM 가격도 2분기 이후 하락 폭이 크게 축소되며 4분기에는 상승 전환이 추정된다”며 “이에 따라 삼성전자 반도체 영업이익은 2분기 이후 개선세가 전망되고, 전사 영업이익도 하반기 큰 폭의 개선이 예상된다”고 덧붙였다.

KB증권은 삼성전자의 올해 영업이익을 11조 원으로 4.7% 상향했고, 내년 영업이익도 41조 원으로 20.1% 상향 조정했다.

김 연구원은 “9월부터 삼성전자는 HBM3 대량 양산 시작이 예상되어 올 4분기부터 AI 서버용 메모리 시장에 본격 진입할 전망”이라며 “특히 향후 5년간 AI 서버 시장은 연평균 25% 성장할 것으로 보여 기존 서버 시장 성장률(연평균 +5%)을 크게 상회하고, AI 서버에 탑재되는 HBM 가격은 기존 메모리 대비 5~6배가 높아 장기적으로 삼성전자 메모리 반도체 부문의 수익성 개선에 일조할 것으로 기대된다”라고 전망했다.

또 김 연구원은 “삼성전자 주가는 연초 이후 28% 상승해 경쟁사인 SK하이닉스 주가 상승률(53%)대비 절반 수준에 그쳤다”며 “그러나 9월 HBM3 대량 양산을 통한 AI 서버 시장의 본격 진입과 파운드리 사업가치를 고려하면 향후 삼성전자 주가의 상승 여력은 충분할 전망이다”라고 평가했다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![부상 딛고 포효한 안세영인데…"감사하다" vs "실망했다" 엇갈린 소통 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2060967.jpg)

![블라인드로 뽑은 트래블 체크카드 1위는?…혜택 총정리 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2060955.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

![[속보] '사회복무요원 근무' BTS 슈가, 전동킥보드 음주 혐의 조사 中](https://img.etoday.co.kr/crop/140/88/1858197.jpg)

!["한국산 프리미엄 붙을 수밖에" 포스코와 에코프로그룹 향후 가치 말씀드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/c7ra2-v4lCc/mqdefault.jpg)

![[특징주] 카카오뱅크, 2분기 역대 최대 실적에 6%↑](https://img.etoday.co.kr/crop/85/60/2061269.jpg)

![[찐코노미] "2차전지주, 한국산 프리미엄 붙었다"…포스코·에코프로, 향후 가치는?](https://img.etoday.co.kr/crop/300/170/2061067.jpg)

![추경호, 긴급 기자간담회…"8월 임시회 정쟁 휴전" [포토]](https://img.etoday.co.kr/crop/300/190/2061366.jpg)