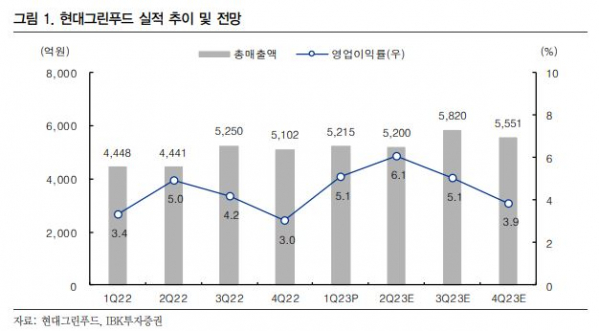

IBK투자증권이 현대그린푸드에 대해 2분기 실적 성장세를 이어갈 것으로 전망했다. 투자의견은 ‘적극매수’, 목표주가는 2만5000원을 유지했다. 전 거래일 기준 종가는 1만2210원이다.

8일 남성현 IBK투자증권 연구원은 “현대그린푸드 실적 성장세는 2분기에도 이어질 것으로 전망한다”며 “2분기 매출액은 약 5200억 원, 영업이익은 316억 원으로 추정해 영업이익의 경우 1분기 대비 18.8% 증가할 것”이라고 분석했다.

남 연구원은 “긍정적 실적을 추정하는 근거는 조업일수(단체급식) 증가에 따라 주요 사업장 기여도 확대, 일부 거래처 단가 인상에 따른 효과, 군급식 공급 물량 증가가 기대되기 때문”이라고 했다.

그는 “2분기는 주요 사업장 조업일수가 증가하는 시즌”이라며 “여기에 주요 사업장 단가 인상에 따른 효과가 이어질 가능성이 크고, 추가 사업장 단가 인상도 기대된다는 점에서 관련 영업실적 개선은 더욱 탄력을 받을 전망”이라고 했다.

남 연구원은 “현대그린푸드의 해외사이트 확대 가능성에도 주목할 필요가 있다”며 “올해 1분기 해외 급식 매출액은 240억 원을 기록했다”고 했다.

그는 “중국법인 부진에도 불구하고 미국 및 멕시코 법인 실적 개선이 전체 성장을 이끌고 있다”며 “특히 조지아 법인 실적이 유의미하다고 판단하고 있는데, 현대차 EV공장 준공에 따른 신규 수요가 발생할 가능성이 크고, 상대적으로 높은 단가와 식수를 유지하고 있으며, 장기적으로 범현대 EV라인 확대가 예상되기 때문”이라고 했다.

그는 “현대그린푸드는 UAE원전 및 쿠웨이트 교각 건설 등 단체급식 사업장 운영을 통해 노하우를 습득했다”며 “이러한 경쟁력을 바탕으로 미국 법인에 집중하고 있으며, 향후 사이트 증가에 따라 국내 시장 둔화를 상쇄시킬 사업부로 안착할 전망”이라고 봤다.

![“대통령 이재명”vs “영광은 조국”…달아오른 재보선 [르포]](https://img.etoday.co.kr/crop/140/88/2084610.jpg)

![[기업탐구] 대장주 탈환 에코프로비엠, 4Q 흑전…바닥 찍고 ‘V자’ 탈출](https://img.etoday.co.kr/crop/85/60/2084630.jpg)

![‘사상누각’ 해외 부동산 부실 위기에…손실 우려↑[레고랜드 악몽 소완할까④]](https://img.etoday.co.kr/crop/85/60/2084629.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)